引言

AbbVie Inc.(艾伯維)為全球前五大研究導向生物製藥公司之一,產品組合涵蓋免疫、腫瘤、神經科學及醫美等多個領域。2024 年2 月公司發行多期無擔保高級公司債,其中包括票面利率 5.35%、2044 年到期的長期債券。本文旨在以投資者角度,分析這筆債券的條款與風險,評估發行人財務健康、護城河強度及破產風險,並對市場地位、近期動態、信用評級及債務到期分布進行解讀。

公司簡介

公司定位與歷史

艾伯維是一家總部位於美國伊利諾州北芝加哥的全球性生物製藥公司,其前身為雅培公司(Abbott Laboratories)的處方藥部門。2013 年 1 月雅培正式分拆研究型藥品業務,成立獨立的新公司「AbbVie」。分拆後的艾伯維延續雅培在免疫學和病毒學方面的深厚研發經驗,其明星產品 Humira 曾在 2012 年為雅培帶來 66 億美元銷售。這次分拆讓艾伯維成為一家更專注於處方藥研發與銷售的企業,初期員工約 2.1 萬人,業務遍佈 170 個國家。

業務組合概述

艾伯維專注於四大核心領域:免疫學、腫瘤學、神經科學與美學醫療。2013 年後的十年間,公司透過內部研發和外部併購快速擴張產品線。最具代表性的產品包括免疫學領域的修美樂 Humira、Skyrizi 及 Rinvoq;腫瘤領域的 Imbruvica、Venclexta 以及收購 ImmunoGen 後取得的 Elahere;神經科學領域的 Botox Therapeutic、Vraylar 和 Qulipta;以及美學領域的 Botox Cosmetic 與 Juvederm 系列。這樣的多元組合幫助公司減少對單一藥物的依賴,2024 年沒有任何一款產品貢獻超過 20% 的營收。

債券詳情

發行背景與基本條款

為支持併購與一般營運,艾伯維於 2024 年 2 月發行多期無擔保高級公司債券。其中一筆年利率 5.350%、2044 年 3 月 15 日到期的債券(ISIN:00287YDV8)規模 7.5 億美元。此債券為記名形式,最低面額 2,000 美元,按 1,000 美元整數倍發行,採半年付息機制,每年 3 月 15 日與 9 月 15 日支付票息。

ABBV 5.35 03/15/44

ISIN編號: 00287YDV8

票面息率: 5.35%

到期日: 2044年3月15日

貓奴夫婦買入價: 98.589

到期收益率: 5.53%

目前收益率: 5.43%

債券收益計算機

評級:

MOODY: A3

買入渠道: IBKR (ISIN編號買入教學)

償還順位與贖回條款

本債券屬於高級無擔保票據,在破產時與公司現存及未來發行的其他無擔保債務平等受償,優先於任何次級債務,但劣後於有擔保債務及艾伯維子公司的債務。債券附「提前贖回」條款:

- Make‑Whole 贖回:在到期前六個月(即 2043 年 9 月 15 日之前)若提前贖回,發行人須支付「本金 100%」與「按美國國債收益率加 12.5 個基點貼現的未來現金流」兩者較高者,另加應計利息。此機制補償投資人因利率環境變化而損失的票息。

- 到期前六個月內贖回:自 2043 年 9 月 15 日起至到期日,可按面值 100% 加應計利息贖回,無需額外溢價。

此條款兼顧發行人在利率下降時提前重組債務的彈性,以及投資人享有較長期間固定票息的保護。

資金用途與槓桿影響

募資所得主要用於支付對 ImmunoGen 與 Cerevel Therapeutics 的收購款項並償還過渡性貸款,餘額用於一般企業用途。發債後艾伯維總債務由 572 億美元增加至約 742 億美元。儘管槓桿升高,但公司自由現金流足以支應利息與部分還本,後文將分析其償債能力。

財務健康

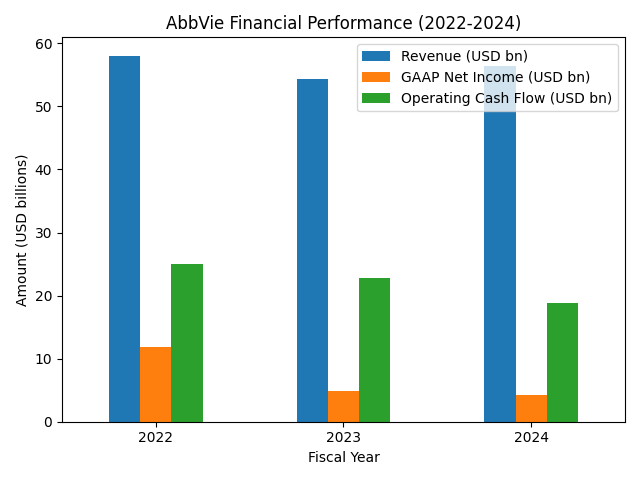

AbbVie近年財務呈現「高負債、高現金流」的結構。免疫學、腫瘤學、神經科學及美學四大業務帶來穩定收入。2024 會計年度,公司合併營收達 563.34 億美元,較前年增長 3.7 %;免疫學部門營收 266.82 億美元,占比近一半。Skyrizi和Rinvoq全年收入達 117.18 億及 59.71 億美元。下表概述公司近三年主要財務指標(單位:億美元):

| 財政年度 | 營收 | GAAP淨利 | 經營活動現金流 |

|---|---|---|---|

| 2022 | 581.0 | 118.4 | 249.4 |

| 2023 | 543.2 | 48.6 | 228.4 |

| 2024 | 563.3 | 42.8 | 188.1 |

2024 年營收小幅回升,但GAAP淨利因巨額無形資產攤銷與減值而驟降。值得注意的是,公司營運現金流仍高達約188 億美元,反映報表虧損主要為非現金項目。淨債務與EBITDA比約為3.8倍,利息保障倍數超過4倍,公司現金流足以支付利息及股息。

現金流趨勢圖

下圖顯示 AbbVie 2022–2024 年的營收、GAAP 淨利與營運現金流變化。儘管會計利潤下滑,營運現金流仍保持韌性,顯示公司具備強勁的債務服務能力。

從上述數據可以看出:

- 營運現金流趨勢:2022 年達 249.43 億美元高峰,2023 年降至 228.39 億,2024 年再降至 188.06 億。下降原因包括 Humira 銷售減少及支付研發里程碑費用增多,但即便如此,營運現金流仍遠高於 GAAP 淨利,反映公司現金創造能力強勁。

- 投資現金流:2024 年投資活動現金流淨流出達 208.20 億美元,主要因收購 ImmunoGen(約 101 億美元)和 Cerevel(約 87 億美元)。在無大型併購的年份,投資現金流較小,日常資本開支約 10 億美元。可見艾伯維可依市場機會靈活調整投資支出。

- 融資現金流:2022、2023 年為淨流入,反映公司透過舉債支持併購與股東回報。2024 年轉為淨流出 52.11 億美元,顯示公司開始以營運現金償債並維持高額股息。長期看,若無新巨額收購,艾伯維將走向淨償債模式,降低槓桿。

投資因素

- 成長動能穩健: Humira 專利到期衝擊逐步淡化,2024 年全公司營收超過 563 億美元。Skyrizi 與 Rinvoq 在 2024 年第四季度分別成長 57.7 % 和 46.2 %,公司預期未來幾年營收將以高個位數複合增長。

- 強大的護城河: 晨星分析師維持 AbbVie 寬護城河評級,認為其成功分散產品組合,免疫新藥與 Allergan 併購擴充了美學業務,降低單一產品依賴。龐大現金流、研發能力和銷售網絡形成護城河基礎。

- 投資級信用: 穆迪在 2024 年將 AbbVie 展望調升為正向,長期評級約 A3,標普維持 A‑ 評級。投資級地位使公司再融資成本低,降低長期債務風險。

- 票息具吸引力: 5.35% 的票息相對於長天期美國國債具適度利差;make‑whole 條款避免提前贖回造成再投資風險。

風險因素

- 專利懸崖與研發風險: 未來仍有 Imbruvica 等產品面臨專利到期,若新藥未能接棒,收入或受壓。

- 高槓桿: 公司因大型併購累積逾 1300 億美元負債,高槓桿提升利率與景氣敏感度。

- 監管與定價壓力: 美國通過的《降低通膨法案》對老藥價格談判,以及歐洲藥價管制,可能壓縮毛利。

- 併購整合風險: ImmunoGen、Cerevel 等收購案需要時間證明協同效益,若研發失敗或整合不善,可能造成減值損失。

護城河強度

晨星將 AbbVie 的經濟護城河評為寬,理由包括:

專利壁壘與研發實力

藥物專利是艾伯維最重要的護城河。以 Humira 為例,在專利期內取得逾 100 項相關專利,形成密集「專利叢林」,多年來幾乎無直接競品進入市場。公司每年投入巨額研發資金,2024 年調整後研發費用占營收約 15.4%,手握超過 50 項在研項目。透過不斷推出新一代生物製劑(如 IL‑23 抑制劑、抗體藥物偶聯物 ADC 等),艾伯維延續專利壁壘並鞏固競爭優勢。

品牌與臨床經驗

長期臨床使用建立的品牌信譽亦構成護城河。Humira 在類風濕關節炎等領域被視為標準治療,醫師對其療效和安全性熟悉,替代成本較高。同樣地,美學領域的 Botox Cosmetic 已成為肉毒桿菌素的代名詞,醫師與消費者黏著度高。這些品牌資產讓艾伯維在生物類似藥問世後仍能維持一定市占。

規模與資源優勢

根據 Drug Discovery & Development 2025 年「Pharma 50」報告,艾伯維 2024 年藥品收入約 56.33 億美元,排名全球前五。同報告指出,默克 2024 年藥品收入約 64.17 億美元,以 Keytruda 帶動增長,位居榜首;輝瑞則以 63.63 億美元排第二,約翰遜 & 約翰遜與阿斯利康分別以 57.07 億和 54.07 億美元居第三與第五。艾伯維能與這些巨頭並列,顯示其規模經濟與資源動員能力:遍布全球的銷售網路、雄厚的研發與商業化資源,以及豐富的併購經驗,讓公司能迅速整合外部技術並擴張市場。

高轉換成本

在慢性病和複雜治療領域,患者一旦使用某款藥物並達到穩定療效,就不願輕易更換。例如類風濕關節炎患者從 Humira 轉用其他藥物,需要重新調整劑量並承受未知副作用。高轉換成本讓艾伯維的產品在專利期內享有較長生命週期,新競品即使推出也難以迅速搶占市場。

綜合專利壁壘、品牌價值、規模效應與轉換成本,艾伯維的經濟護城河被投資研究機構評為「寬」,意味著在未來一段時間內能維持超過同行的盈利能力。

破產風險(負債水平及其他風險)

債務結構與槓桿水平

截至 2024 年底,艾伯維有息債務約 677 億美元,其中短期債務 68.04 億、長期債務 603.40 億。公司另擁有 50 億美元循環信貸額度,截至 2025 年初未動用。絕大多數債務為固定利率,償還期限分散,短期再融資壓力有限。負債水準偏高,但營運現金流可覆蓋約四倍利息支出,淨債務/EBITDA 約 3.8 倍,仍在投資級藥企可接受範圍。艾伯維過去幾年已償還超過 180 億美元債務,管理層承諾維持 BBB 級以上信用等級。

Altman Z‑Score 與其他指標

按製造業公司常用的 Altman Z 分數模型估算,艾伯維 2024 年 Z 分數約 1.87,略高於 1.8 的「危險區」但低於 3 的安全區。造成分數不高的主因是:流動負債大於流動資產(營運資金為負),以及累計盈餘為負。但對於無形資產比例高、預收現金多的大型藥企,Z 分數往往偏低並不完全代表破產風險。結合其強大的現金流與投資級評級,實際違約風險仍屬偏低。

結構性風險

艾伯維母公司主要資產為子公司股權,償債需依賴子公司上繳股利。雖然目前沒有法規限制,但未來若監管收緊或子公司營運波動,可能影響母公司現金流。然而以當前營收與產品組合來看,子公司獲利能力強,結構性風險可控。

市場地位與競爭對手

按處方藥銷售規模計,AbbVie 位居全球前五大製藥公司之一。2024 年藥品收入約 563 億美元,與默克、強生等大型藥企相當,僅次於輝瑞和羅氏。AbbVie 的競爭對手遍佈免疫、腫瘤、神經與美學等領域:免疫學方面,強生的 Stelara/Tremfya、諾華的 Cosentyx 以及禮來的 Taltz 是主要對手;腫瘤領域則由默克的 Keytruda 和 BMS 的 Opdivo/Yervoy 領銜,AbbVie 透過 Imbruvica、Venclexta 以及新收購的 ADC 藥物 Elahere 積極布局;神經科學與醫美市場,AbbVie 依靠 Allergan 旗下的 Vraylar、Botox 等產品保持領先,但仍面臨 Revance 等新進公司挑戰。多角化營運使 AbbVie 抗風險能力優於僅依賴單一領域的藥企,並透過研發與併購策略在競爭激烈的市場中維持領導地位。

同業比較表

為了直觀比較 AbbVie 與其他全球大型製藥公司在業務規模與研發投入上的差異,以下整理 2024 年處方藥銷售和研發支出資料(數據來自 Pharma Boardroom 公布的 2024 年全球十大藥企榜單):

| 公司 | 2024年處方藥銷售 (億美元) | 研發支出 (億美元) | 主要產品領域 |

|---|---|---|---|

| Johnson & Johnson | 53.463 | 14.805 | 免疫、腫瘤與生物製劑 |

| AbbVie | 52.734 | 7.029 | 免疫、腫瘤、神經、美學 |

| Novartis | 52.473 | 8.600 | 腫瘤、心血管、免疫 |

| Merck & Co | 50.846 | 29.711 | 腫瘤(Keytruda)、疫苗 |

| Roche | 49.110 | 14.743 | 腫瘤、生物診斷 |

| Pfizer | 48.218 | 10.679 | 疫苗、抗感染、腫瘤 |

| Bristol Myers Squibb | 44.398 | 9.112 | 腫瘤、免疫 |

| AstraZeneca | 43.790 | 10.267 | 腫瘤、心血管、呼吸 |

| Sanofi | 40.805 | 7.278 | 罕見病、免疫、疫苗 |

| GSK | 33.443 | 6.573 | 疫苗、呼吸、HIV |

上述數據顯示,AbbVie 的處方藥銷售規模僅次於 Johnson & Johnson、Merck 和 Roche,但與他們相差不遠;研發支出占比也位居前段班,反映出其持續創新投入。由於產品線涵蓋免疫、腫瘤、神經及醫美等多個領域,AbbVie 能夠在不同市場與強勁對手競爭,並分散單一領域風險。

近期財務活動

- 收購:2024 年2 月完成收購 ImmunoGen(約101 億美元),獲得卵巢癌 ADC 藥物 Elahere;同年8 月以約87 億美元收購中樞神經公司 Cerevel Therapeutics。兩筆交易擴展腫瘤與神經管線。

- 融資:2024 年2 月發行總額 150 億美元多期債券,含本篇分析的 2044 年債券,用於償還過橋貸款及一般用途。公司還續貸 50 億美元循環信貸並提取 50 億定期貸款以支付收購款。

- 股東回饋:2024 年派發股息約 111.8 億美元並回購庫藏股約 17 億美元。慷慨分紅顯示管理層對未來現金流有信心,但同時降低淨資產。

信用評級

三大評級機構均將 AbbVie 長期債務列為投資級:穆迪評級 A3,2024 年將展望調升為正向;標普維持 A‑ 並給予穩定展望;惠譽則估計在 BBB+ 至 A‑ 區間。評級機構認為 AbbVie 減債進展良好,新藥帶動成長,破產風險低,但對高槓桿和產品過渡期仍保持審慎。

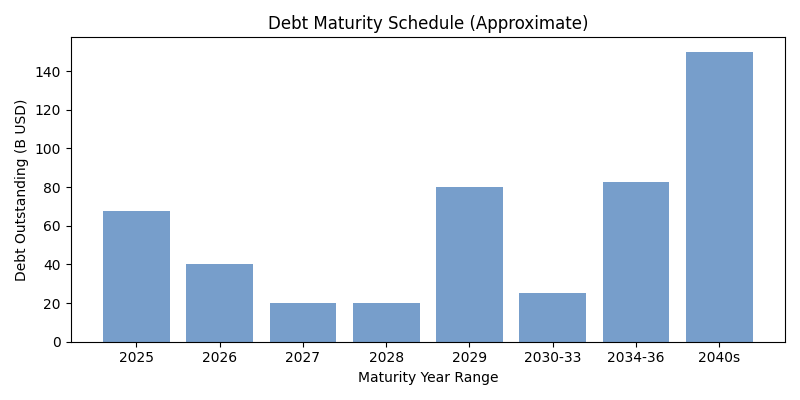

債務到期時間表

截至 2024 年底,AbbVie 債務期限分布合理:

- 2025–2026 年 – 約 67.7 億美元的 2025 年債券和 40 億美元的 2026 年債券到期,公司計畫以營運現金及發新債償還。

- 2027–2028 年 – 到期額度較小,每年約 20 億美元,主要是4.8%債券和歐元債;可用當期現金償付。

- 2029 年 – 約 80 億美元債券到期,屆時 Humira 影響已完全消化,公司自由現金流與再融資能力足以應對。

- 2030 年代以後 – 債務主要集中於 2034–2036 年及 2040 年代中段,包含本次分析的 2044 年債券。公司可利用長期成長帶來的現金流提前預償部分遠期債務,以平滑償債高峰。

為便於視覺化理解,下圖簡要示意 AbbVie 各到期區間的債務規模(單位:十億美元,數據為粗略估計):

從圖中可見,最近幾年(2025–2026 年)的到期額度約 60–70 億美元,其後兩年下降至約 20 億美元。2029 年出現一個 80 億美元的小高峰,之後主要大額債務被推遲至 2034–2036 年和 2040 年代,在那之前公司有充裕時間通過經營現金流和再融資準備還本。圖表反映了管理層刻意將到期壓力分散至未來多年,以降低短期再融資風險。

到期還債能力

中短期內(2025–2029 年),AbbVie 營收預計恢復增長且自由現金流超過 200 億美元,加上循環信貸與高評級發債能力,可順利償還即將到期債務。長期來看,隨著新藥上市和專利攤銷結束,公司的盈利和淨資產將改善,有能力在 2030 年代及之後支付本息。除非出現重大的研發失敗或藥價政策劇變,AbbVie 在可見期間違約風險不高。

結語

綜合本文各項分析,AbbVie 2044 年到期公司債擁有投資級信用評級、票息適中且具有 make‑whole 條款保障,再加上發行人擁有穩健的護城河和龐大自由現金流,對於希望獲得長期穩定收益的投資人而言具有吸引力。雖然公司高槓桿、專利到期與研發挫敗仍是不可忽視的風險,但其多角化產品組合和積極的研發與併購策略有助於分散衝擊。投資者應持續關注政策環境變化及新藥進展,以評估公司償債能力和債券價格波動。在目前的基本面和市場條件下,本債券可視為投資組合中相對穩健的一環。

如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!