公司簡介

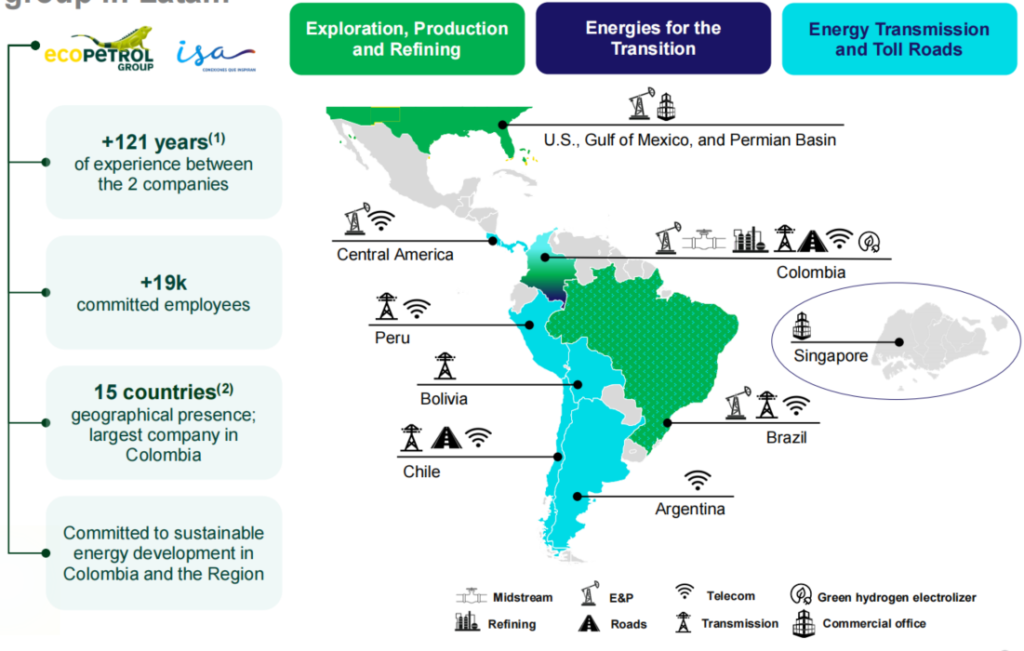

Ecopetrol S.A. 是哥倫比亞最大的綜合能源公司,也是拉丁美洲主要的國營石油巨頭之一。公司成立於1921年,最初名為「Tropical Oil」,1951年更名為Ecopetrol。目前哥倫比亞政府持有其約88.5%股權,顯示出強烈的國家背景與隱含擔保。

其業務涵蓋完整價值鏈:石油和天然氣的勘探、生產、運輸、煉製、石化與能源傳輸。國內市場方面,Ecopetrol 掌握超過60%的油氣產量,並控制全國煉油產能。透過2021年收購ISA(Interconexión Eléctrica S.A.)51.4%股權,公司業務更延伸至電網運營、道路基建及電信領域,實現多元化經營。

國際上,公司亦在美國二疊紀盆地、墨西哥灣和巴西近海擁有油氣勘探與開發權益,形成國際布局。Ecopetrol 同時於哥倫比亞證交所與紐約證交所上市,員工超過19,000人,是哥國能源與經濟的重要支柱。

債券詳情

ECOPET 6 7/8 04/29/30

ISIN編號: US279158AN94

票面息率: 5.875%

到期日: 2030年4月29日

貓奴夫婦買入價: 102.75

到期收益率: 6.19%

目前收益率: 6.21%

債券收益計算機

評級:

MOODY: BA1

買入渠道: IBKR (ISIN編號買入教學)

如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!

本次分析的焦點是 Ecopetrol SA 2030年到期美元債券(ISIN: US279158AN94)。

- 發行日期:2020年4月29日

- 票面利率:6.875%,每年付息兩次

- 發行規模:20億美元

- 到期日:2030年4月29日

- 發行價格:99.11(發行殖利率約6.95%)

- 近期市場價格:約102.96美元

- 到期殖利率(YTM):約6.15%

- 信用評級:Fitch(BB+)、Moody’s(Ba1)、S&P(BB)

該券屬於 高收益債(非投資級),但收益率高於同期限投資級債券,對願意承擔風險的投資者有一定吸引力。

財務健康分析

資產負債結構

截至2024年底,Ecopetrol 財務數據如下:

| 項目 | 數值 | 備註 |

|---|---|---|

| 總資產 | 約677億美元 | 含石油、煉廠及電力資產 |

| 總負債 | 約437億美元 | 其中帶息債務272億美元 |

| 股東權益 | 約240億美元 | 負債/權益比約1.8倍 |

槓桿水平自2020年起大幅上升,主要由於收購ISA及大額派息,但整體仍維持在可控範圍。

收益與利潤趨勢

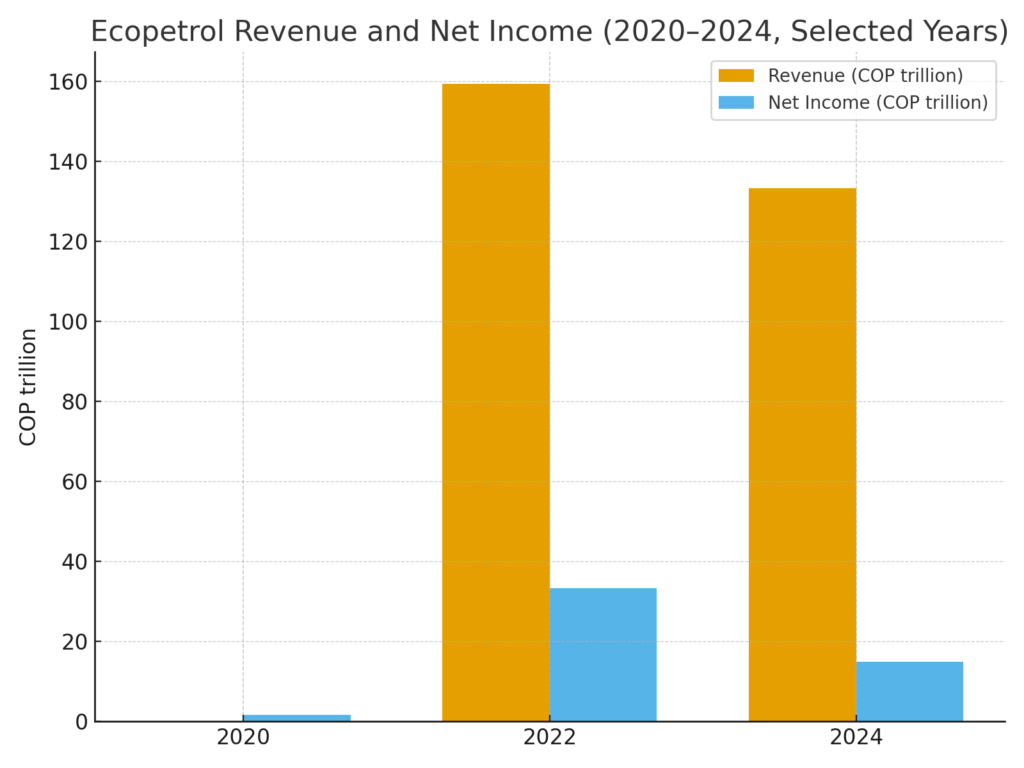

2022年油價高漲時,公司創下歷史新高利潤,但隨著油價回落,2023–2024年財務表現出現回調:

- 2022年:營收約159.5兆披索(約368億美元),淨利潤33.4兆披索

- 2024年:營收降至133.3兆披索(約307億美元),淨利潤降至14.9兆披索

盈利能力

- 2024年 EBITDA 約54.1兆披索,EBITDA 利潤率約41%

- 利息保障倍數約 5倍,顯示償付利息能力強

- 預估未來負債/EBITDA比率可維持 2.0–2.5倍

Altman Z 分數(破產風險評估)

基於2024財務數據,Ecopetrol 的 Altman Z 分數約 1.35,落於「潛在財務困難區」。

| 指標 | 比率 | 說明 |

|---|---|---|

| X1 營運資金/總資產 | 0.07 | 流動性有限 |

| X2 留存盈餘/總資產 | 0.13 | 股利政策影響盈餘累積 |

| X3 EBIT/總資產 | 0.12 | 盈利尚佳 |

| X4 股權市值/總負債 | 0.38 | 市值支撐有限 |

| X5 營收/總資產 | 0.44 | 營運效率高 |

⚠️ 儘管Z分數偏低,實際違約風險需考慮 政府隱性擔保,哥倫比亞政府極可能在必要時援助,降低了真正的破產概率。

投資亮點

- 政府支持與戰略地位:準主權公司,國家持股88.5%。

- 現金流穩健:2024年自由現金流約50億美元,足以支撐債務與股利。

- 多元化經營:電網與基建業務平滑油價波動。

- 財務策略審慎:提前贖回高息債券、延長債務久期,展現償債意願。

主要風險

- 油價波動:獲利與國際油價高度相關。

- 政治與政策風險:新政府限制油氣勘探、稅務或補貼政策可能影響。

- 槓桿壓力:評級已降至高收益區間,未來再融資成本或上升。

- 能源轉型壓力:碳中和政策與需求下降可能削弱長期盈利能力。

護城河分析

- 壟斷資源與市場控制力:掌握哥國全部煉油產能與主要管網。

- 上下游整合:降低成本、分散週期風險。

- 資產規模龐大:煉油產能每日40萬桶,管輸143萬桶/日。

- 政策壁壘:新進者難以挑戰。

整體而言,其護城河在哥國本土市場強勁,但國際競爭力有限。

信用評級

| 機構 | 評級 | 展望 |

|---|---|---|

| Moody’s | Ba1 | 穩定 |

| S&P | BB | 負面 |

| Fitch | BB+ | 負面 |

這些均屬 投機級,但由於政府支持,實際風險可能優於同級民企。

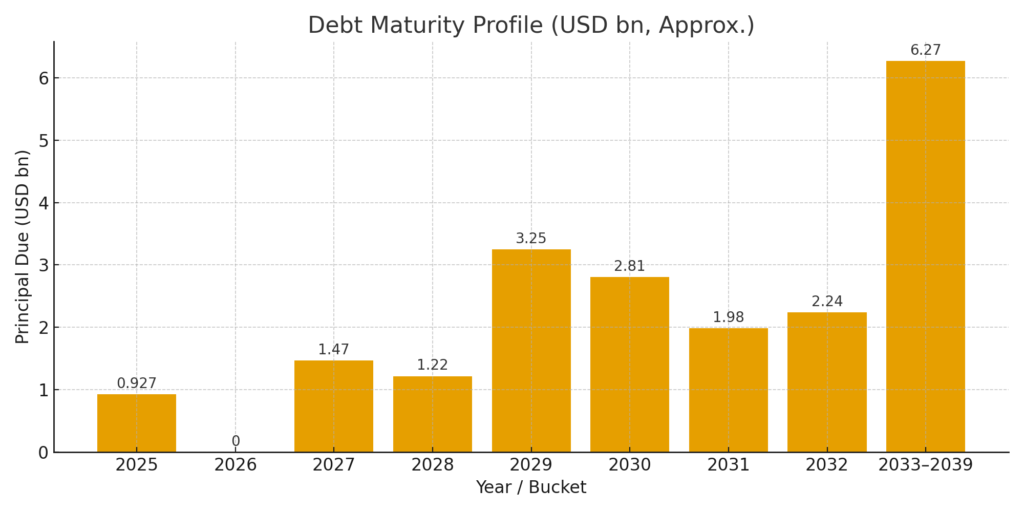

現金流與債務到期

- 2025–2027:到期債務約35億美元(大部分已提前處理)

- 2029–2032:為償債高峰期,累計逾90億美元

- 2030年:本次分析債券(20億美元)到期

Ecopetrol 目前年自由現金流50億美元以上,加上再融資渠道,2030年還本付息能力屬 可控範圍。

結論:2030年債券投資價值

Ecopetrol SA 2030年到期債券提供 6.15%左右殖利率,高於大部分投資級同期限美元債券。雖評級屬投機級,但其 國家背景、穩健現金流與多元化經營 形成一定安全墊。

然而,投資者需留意油價波動、哥倫比亞政治風險及再融資壓力。整體來看,對於追求 高收益且可接受新興市場風險 的投資者而言,該債券屬於值得納入觀察或適度配置的標的。

Your article helped me a lot, is there any more related content? Thanks!