個人觀點

在聯準會採取任何行動之前,市場早已提前預期利率將會攀升。身為一名追求現金流的投資者,鎖定收益率是我的首要目標。對於一檔存續期在 7 年以內、信用評級達 A 級的債券而言,能提供超過 5% 的殖利率,這無疑是非常具有吸引力的。

本文旨在深度分析 Salesforce, Inc. (紐交所代碼:CRM) 於2026年3月發行的 5.200% 優先無擔保債券(到期日為2033年3月15日,ISIN: US79466LAT17)。近期,Salesforce 進行了一項歷史性的 250 億美元巨額債券發行計劃,主要用於激進的股票回購(ASR)。本債券作為該發行計劃中的七年期核心券種,提供了 5.2% 的票面利率。

綜合考量公司的寬廣經濟護城河、極強的自由現金流生成能力、以及穩固的市場領導地位,儘管近期債務水平因股票回購而顯著上升,其破產風險依然極低。對於尋求穩定固定收益、且對科技巨頭信用資質有信心的投資者而言,US79466LAT17 是一項極具吸引力且值得配置的投資標的。

CRM 5.2 03/15/33

ISIN編號: US79466LAT17

票面息率: 5.2

到期日: 2033年03月15日

貓奴夫婦買入價: 99.37

到期收益率: 5.31%

目前收益率: 5.23%

債券收益計算機

評級:

MOODY: A2

S&P: A+

買入渠道: IBKR (ISIN編號買入教學)

1. 公司簡介

Salesforce, Inc. 創立於1999年,總部位於美國加利福尼亞州舊金山,是全球雲端運算和客戶關係管理 (CRM) 軟體即服務 (SaaS) 的先驅與絕對領導者。創辦人 Marc Benioff 提出了著名的「軟體終結」理念,顛覆了傳統本地部署企業軟體市場。

歷經二十多年的發展,Salesforce 已經從單一的銷售自動化工具,轉變為一個全方位的企業級雲端數位轉型平台(Customer 360),業務涵蓋銷售、客戶服務、行銷自動化、電子商務、數據分析以及企業協作。公司不僅服務於中小型企業,更深度綁定了全球財富 500 強中的絕大多數跨國巨頭。

2. 公司商業模式

Salesforce 的商業模式是典型的 B2B SaaS 訂閱制模式,具備極高的經常性收入特徵,訂閱與支援服務佔其總營收的 90% 以上。

- Customer 360 平台戰略: 公司將所有產品線整合在 Customer 360 概念下,為企業提供單一視角的客戶數據。這包括:

- 銷售雲: 協助企業管理銷售漏斗與客戶資料。

- 服務雲: 支援客戶服務與售後支援,為目前營收佔比最大的單一雲端服務。

- 行銷與商務雲: 提供精準行銷與電子商務解決方案。

- 平台與數據生態系: 包含被收購的 MuleSoft(API整合)、Tableau(數據視覺化與分析)以及 Slack(企業通訊協作)。

- 「登陸與擴張」策略: 公司通常先向企業客戶銷售單一解決方案(如銷售雲),隨後隨著企業數位化程度加深,進行交叉銷售與向上銷售,將其他雲端服務(如 Tableau 或 Slack)推銷給同一客戶,從而推高客戶生命週期價值並降低獲客成本佔比。

- Einstein AI 與數據驅動: 近年來,Salesforce 全面擁抱生成式 AI,推出 Einstein 1 平台,將 AI 深度嵌入每一個業務流程中,這正成為推動下一波商業模式升級的核心引擎。

3. 債券詳情

本分析報告的核心標的為 Salesforce 於 2026 年初發行的多期限公司債券中的 2033 年到期批次。

| 項目 | 詳情 |

|---|---|

| 發行人 | Salesforce, Inc. |

| ISIN 代碼 | US79466LAT17 |

| 債券種類 | 優先無擔保公司債 |

| 發行規模 | 27.5 億美元 |

| 發行日期 | 2026年3月13日 |

| 到期日期 | 2033年3月15日 |

| 票面利率 | 5.200% (固定利率) |

| 發行價格 | 99.779% |

| 發行時到期收益率 (YTM) | 5.238% |

| 付息頻率 | 每半年支付一次,於每年3月15日及9月15日 |

| 提前贖回條款 | 面值贖回日為 2033年1月15日。在此之前贖回,需支付基準國債收益率 + 25個基點的補償金。 |

| 資金用途 | 加速股票回購 |

4. 近期財務活動

2026 年 3 月,Salesforce 在資本市場上進行了震驚市場的 250 億美元巨額債券發行。這是該公司歷史上規模最大的一次發債行動,甚至遠超當年為收購 Slack 所籌集的 90 億美元資金。

- 發行結構: 該 250 億美元分為 8 個不同期限的批次,從 2028 年到期的 4.50% 債券,一直延伸至 2066 年(40年期)到期的 6.70% 債券。本報告討論的 US79466LAT17 即為其中的 27.5 億美元份額。

- 活動動機: 此次巨額融資並非為了企業併購,而是全數用於加速股票回購協議 (ASR)。這一決策標誌著 Salesforce 從過去「不惜代價追求增長與併購」的戰略,徹底轉向「優化利潤率與極大化股東資本回報」。

- 財務意義: 在面對激進投資者的壓力後,管理層證明了其致力於提升每股收益的決心。利用仍處於合理區間的利率發行債券來回購股票,顯示了管理層認為自身股價被低估,且對未來的現金流極具信心。

這對債券投資者有雙重意義:

正面看,公司敢大額回購,代表管理層對未來現金流有信心。

負面看,這不是為了擴產、收購現金流資產或償還舊債,而是 用新增債務回購股票。對股東可能提升 EPS;對債權人則意味資本結構更激進,債務緩衝下降。

S&P Global Ratings 已把 Salesforce outlook 由 stable 轉為 negative,同時確認 A+ rating,原因正是潛在 aggressive buybacks 與更高 leverage。 Moody’s 亦被媒體引述指,債務融資回購代表財務政策有重大轉變,並把 Salesforce 信用評級下調至 A2。

5. 財務健康與現金流表現

Salesforce 的財務健康狀況可以被評定為「卓越」。儘管近期承載了巨額新債,其造血能力依然無可匹敵。

核心財務指標表現

SaaS 業務模式的強大之處在於其極高的毛利率與遞延收入。

- 利潤率擴張: 經過近年來的成本重組與裁員優化,Salesforce 的 Non-GAAP 營業利潤率已從過去的 20% 左右,大幅提升並穩定在 30% 以上的水平。

- 遞延收入與未履約義務 (RPO): 截至 2026 年初,其剩餘未履約義務(已簽約但未認列為營收的合同價值)高達數百億美元,這為未來的收入提供了極強的能見度與確定性。

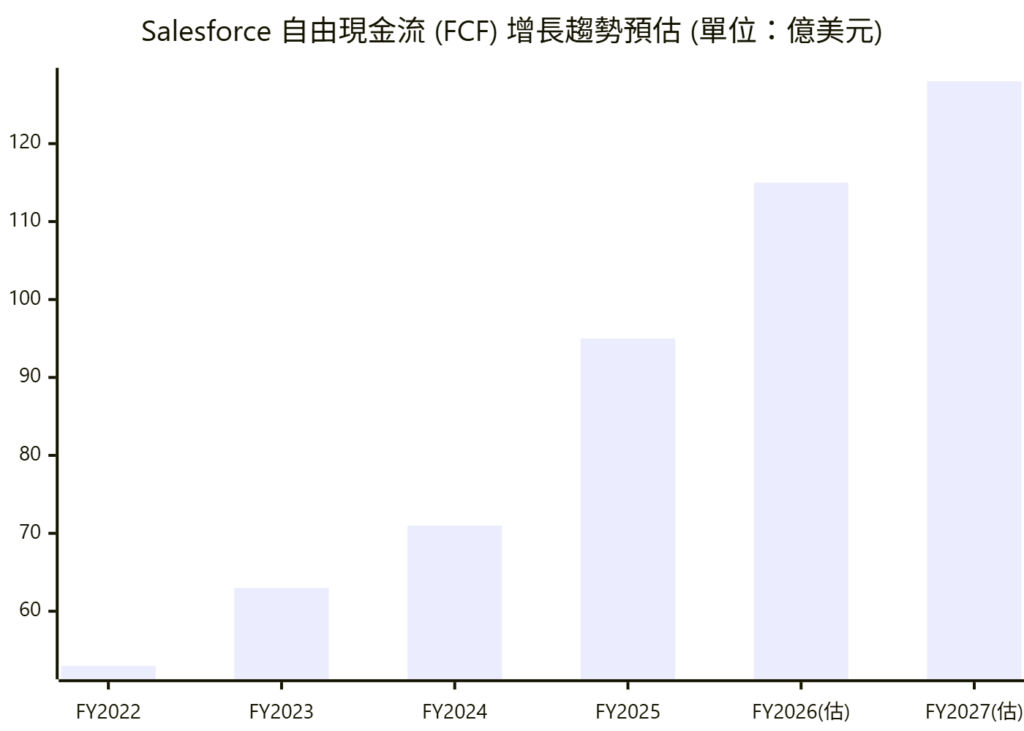

現金流表現

自由現金流 (FCF) 是評估公司償債能力的最關鍵指標。Salesforce 每年產生龐大的營運現金流。由於 SaaS 模式下客戶通常預付年費,公司在提供服務前即已收到現金。

(註:財年FY通常提前一年,例如FY2026對應自然年2025/2026。圖表數據展示其強勁的現金流增長動能。預估公司未來每年的自由現金流將穩定在 110-130 億美元之間。)

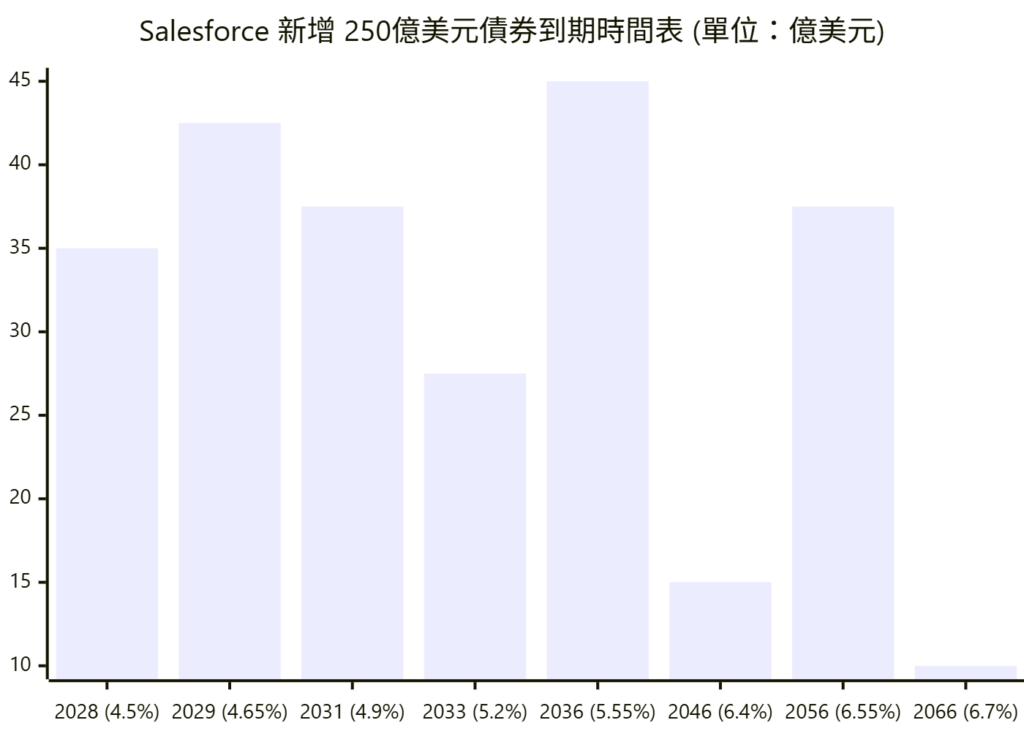

6. 債務到期時間表

為了評估 US79466LAT17 債券的安全性,我們必須審視 Salesforce 整體的債務到期梯隊。良好的債務管理應避免在單一年度出現巨大的償債高峰。

在 2026 年 3 月的 250 億美元發行後,其債務到期結構如下:

梯隊分析: 從圖表中可以看出,Salesforce 巧妙地將 250 億美元的債務分散在未來 2 到 40 年間。針對 2033 年到期的 27.5 億美元 (US79466LAT17),這屬於中長期債務(7年期)。在 2033 年,公司除了這筆 27.5 億美元外,並無其他災難性的集中到期債務。

7. 到期還債能力與破產風險

結合其現金流表現與債務結構,我們可以深入評估其破產風險及到期還款能力。

負債水平與槓桿比率

在本次發債前,Salesforce 資產負債表極為乾淨,總債務不到 100 億美元。發行 250 億美元後,總有息負債上升至約 350 億美元。

- 總債務 / EBITDA: 預計其 2026 財年的 EBITDA 將達到約 130 億美元。因此,總槓桿率約為 2.6x。對於一家經常性收入極高的 SaaS 龍頭而言,低於 3.0x 的槓桿率屬於非常健康的「投資級」水平。

- 利息保障倍數: 新增 250 億美元債務將產生每年約 13.5 億美元的利息支出。相較於其超過 100 億美元的營運利潤,利息保障倍數高達 7.5倍至8倍以上。這意味著公司賺取的利潤足以輕鬆覆蓋利息支出的數倍。

破產風險 – Altman Z-Score 應用

如果採用阿特曼 Z-Score 破產預測模型,Salesforce 的得分遠高於安全線(通常 > 3.0 視為高度安全)。這主要歸功於其龐大的市值(推高股權市值/總負債的權重)、極高的留存收益積累以及充沛的營運資金。 結論:中短期內(包含至 2033 年本債券到期日),Salesforce 的破產風險無限趨近於零。

到期還本能力強,違約機率低;但未來債價波動和 rating downgrade 風險不能忽視。

8. 護城河強度

國際知名評級機構晨星給予 Salesforce 「寬廣」的經濟護城河評級。其護城河來源於兩個核心競爭優勢:

- 極高的轉換成本: CRM 系統是現代企業運營的中樞神經。一旦企業實施了 Salesforce(通常需要數月甚至數年的 IT 整合,並與 ERP、行銷、HR 系統深度綁定),並培訓了數以萬計的員工使用該平台,轉換到其他供應商的成本與業務中斷風險是難以承受的。歷史數據顯示,Salesforce 企業級客戶的續約率長期維持在極高水準。

- 網絡效應: Salesforce 擁有龐大的 AppExchange 生態系統,這是一個類似於蘋果 App Store 的企業級應用程式商店。超過十萬名第三方開發者在該平台上構建應用。越來越多的客戶吸引了更多的開發者,更多的應用程式反過來讓 Salesforce 平台對客戶更具不可替代性。

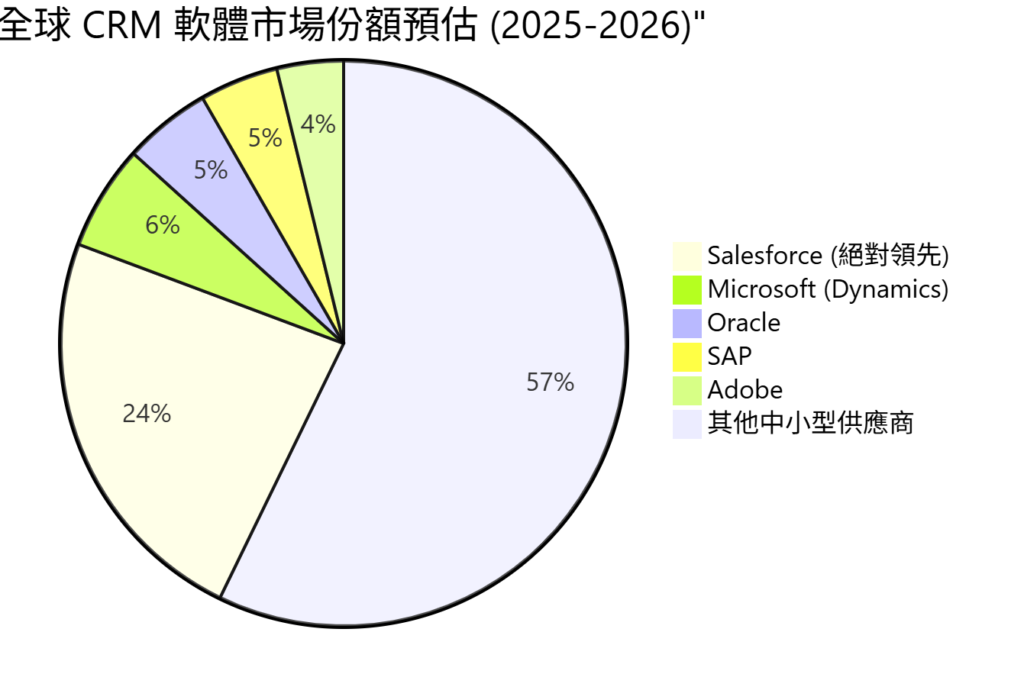

9. 市場地位與競爭對手

Salesforce 是全球 CRM 市場無可爭議的霸主,已連續超過十年蟬聯全球 CRM 市佔率第一。

競爭對手分析:

- Microsoft (微軟): 其 Dynamics 365 是最強勁的挑戰者。微軟利用其 Office 365 和 Azure 雲端生態的捆綁銷售策略,在中小企業及部分大型企業中搶佔市場。

- Oracle 與 SAP: 這些傳統 ERP 巨頭在供應鏈與財務後台具有優勢,試圖透過「前端 CRM + 後端 ERP」一體化方案競爭,但其雲端 CRM 界面的使用者體驗和靈活性往往不及 Salesforce。

- Adobe: 主要在行銷雲領域與 Salesforce 競爭,但缺乏 Salesforce 在核心銷售自動化與客服雲上的深度。

憑藉「純雲端基因」及先發優勢,Salesforce 的市場地位極難被顛覆。

10. 信用評級

各大國際信用評級機構對 Salesforce 的債務均給予了堅實的「投資級」評級:

- S&P (標普): 通常維持在 A+ (長期發行人信用評級)。

- Moody’s (穆迪): 維持在 A2 水平。

- Fitch (惠譽): A+。

儘管 250 億美元的新增債務略微消耗了其評級的「寬裕度」,但評級機構普遍認可其強勁的自由現金流足以應對新增的利息負擔。此債券 (US79466LAT17) 作為優先無擔保債券,其違約風險與美國部分高評級市政債或頂級金融機構的風險相當,屬於資產配置中的優質避險/收益防禦性資產。這隻債券的信用風險不是來自短期經營崩潰,而是來自 管理層未來會否持續用債務支持回購、收購或其他股東回報。

11. 投資因素

- 具吸引力的收益率: 5.20% 的固定票面利率,對於一家 A+ 評級、具備寬廣護城河的科技巨頭而言,提供了非常穩健的收益。在未來可能面臨降息週期或經濟增長放緩的環境中,鎖定長達 7 年的 5.2% 收益對機構投資者及穩健型散戶極具吸引力。

- 抗衰退的商業模式: 企業軟體預算雖然在經濟衰退時會受壓,但 CRM 系統屬於「不可或缺」的基礎設施。企業即便裁員,也無法輕易關閉 Salesforce 系統,這保障了其現金流在經濟下行期的韌性。

- AI 驅動的第二增長曲線: Data Cloud 與 Einstein AI 的整合,使得 Salesforce 具備向現有客戶進行新一輪提價與增值銷售的能力,確保未來 7-10 年的營收穩定。

- 強大的流動性: 作為總規模 250 億美元發行計劃的一部分,這批 27.5 億美元的債券在二級市場上將享有極高的流動性,投資者在到期前若需變現,買賣價差將會非常狹窄。

12. 風險因素

儘管基本面強勁,投資者仍需留意以下風險:

- 資本配置與槓桿風險: 公司透過發行高達 250 億美元的債券來進行股票回購,本質上是用債務替換股本(加槓桿)。如果在未來幾年內,公司遭遇嚴重增長瓶頸或股價大幅下跌,這種「高位借錢買股」的行為將被證明是摧毀價值的,並可能導致信用評級被下調(例如從 A+ 降至 A- 或 BBB+),從而影響債券在二級市場的價格。

- 利率風險: 作為 2033 年到期的固定收益債券,其存續期約為 6 年左右。如果宏觀經濟導致通膨死灰復燃,美國聯準會被迫再次大幅加息,無風險利率(美國國債收益率)上升將導致此債券的市場價格下跌。

- 科技顛覆風險: 生成式 AI 發展迅速。如果未來出現基於 AI Agent(人工智慧代理)的全新客戶關係管理範式,且這種範式被微軟或新興的新創公司掌握,可能會逐漸削弱 Salesforce 傳統基於「用戶席位」訂閱收費模式的護城河。

- 宏觀 IT 支出緊縮: 長期的全球經濟衰退可能導致企業大幅削減 IT 資本支出,雖然既有客戶不會流失,但會限制新增客戶的增長速度,進而影響現金流的增速。

總結與投資建議

綜上所述,Salesforce 2033 年到期、票面利率 5.2% 的公司債券 (US79466LAT17) 是一項高度值得投資的標的。

Salesforce 具備數位時代最堅固的商業堡壘之一,其 SaaS 模式創造的現金流猶如一台精密的印鈔機。雖然近期 250 億美元的債務發行大幅增加了資產負債表上的槓桿,但其超過 110 億美元的年自由現金流與超過 30% 的營業利潤率,足以輕鬆覆蓋未來的利息與本金支付。

對於尋求在投資組合中配置高質素公司債、期望獲得穩定且高於國債回報、同時承受極低違約風險的長期投資者而言,這檔債券在收益率與安全性之間達成了極佳的平衡。