如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!

在固定收益投資的世界裡,新手最容易感到困惑的莫過於「收益率」(Yield)這個詞。你可能會有這樣的疑問:「如果我買了一張票面利息是 5% 的債券,我的報酬率不就是 5% 嗎?為什麼還有這麼多種算法?」

事實上,你買入債券的價格,決定了你的真實報酬率。

這篇文章是你的「第 8 天」投資特訓,目標非常明確:學會分辨「票面利率」、「現時收益率」與「到期收益率」的差異,並懂得如何在價格變動時,正確比較不同的債券。 我們承諾,這裡沒有複雜的微積分,只有讓你能看懂財經新聞的實用邏輯。

1. 首先,複習一個核心觀念:什麼是票面利率 (Coupon Rate)?

在進入變動的數字之前,我們先看那個「永遠不變」的數字。

票面利率(Coupon Rate) 是債券發行時就印在合約上的固定利率。它告訴你發行機構(如政府或公司)承諾每年付給你多少利息。這個數字是基於債券的面額(Face Value / Par Value) 計算的。

簡單範例:

- 債券面額: $1,000 美元

- 票面利率: 5%

這意味著,無論市場發生什麼事,無論這張債券在市場上被炒作到多貴或跌到多便宜,發行機構每年都會給你:

重點筆記: 如果你是在債券發行當天,以「原價」(面額)買入,並且持有到期,那麼你的報酬率確實就是 5%。但現實世界往往沒這麼簡單。

2. 為什麼你的報酬率會變?(價格與殖利率的翹翹板)

在二級市場(Secondary Market)上,債券就像股票一樣,價格每天都在波動。投資人可能因為市場利率升降、公司信用變化等因素,用低於或高於 $1,000 美元的價格買賣這張債券。

這就是關鍵所在:如果你沒付 $1,000 美元,你的報酬率就不再是 5% 了。

這時候,我們需要一個更精準的指標來衡量你「真正」賺多少,這就是——當期殖利率 (Current Yield)。

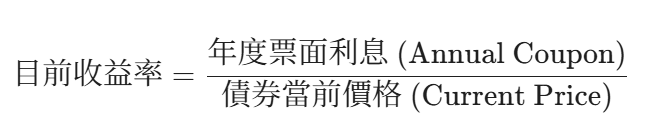

3. 現時收益率 (Current Yield):快速估算你的現金回報

現時收益率是一個非常直觀的指標。它回答了一個簡單的問題:「根據我今天付出的價格,我每年能拿到的利息回報率是多少?」

這就像是計算房地產的租金投報率:你用房價除以年租金。在債券世界裡,我們用債券的當前市價除以年配息。

公式:

讓我們通過兩個實驗來看看價格如何改變你的命運。

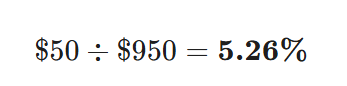

🧪 實驗 1:折價買入 (Buying at a Discount)

假設市場利率上升,舊債券變得不吸引人,價格下跌。你發現那張面額 $1,000 的債券現在打折賣。

- 面額: $1,000

- 票面利率: 5%(即每年領 $50,這不會變)

- 你買入的價格: $950

這時候,你的現時收益率是多少?

發現了嗎? 雖然票面寫著 5%,但因為你是用「折扣價」買進的,你實際的資金回報率高於 5%。這就是為什麼債券價格下跌時,殖利率會上升。

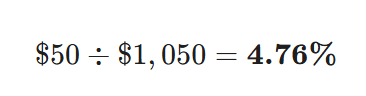

🧪 實驗 2:溢價買入 (Buying at a Premium)

現在情況反過來。假設市場利率下降,大家都想搶這張高利息債券,導致價格上漲。

- 面額: $1,000

- 票面利率: 5%(每年還是領 $50)

- 你買入的價格: $1,050

這時候,你的現時收益率變成了:

發現了嗎? 雖然票面寫著 5%,但因為你付出了「溢價」(比原價貴),你的實際資金效率降低了,回報率低於 5%。

小結: 當期殖利率能幫你快速比較不同價格的債券,看誰的「現金流」效率更高。

4. 進階概念:到期收益率 (Yield to Maturity, YTM) —— 債券的「真實」年化報酬

雖然「當期殖利率」很好用,但它有一個大缺陷:它只看了利息,忽略了本金的盈虧。

別忘了,無論你當初是用 $950 還是 $1,050 買入這張債券,當債券到期那一天,發行機構只會退還給你面額 $1,000。

- 如果你用 $950 買,到期拿回 $1,000,你多賺了 $50(資本利得)。

- 如果你用 $1,050 買,到期只拿回 $1,000,你賠了 $50(資本損失)。

到期殖利率 (YTM) 就是把這些「利息收入」加上「買賣價差的盈虧」,再考慮「時間價值」後,算出來的總年化報酬率。

YTM 包含的三大要素:

- 票面利息: 你每年領到的錢。

- 利息再投資: 假設你把領到的利息再投入去賺錢(這是 YTM 的隱含假設)。

- 資本利得/損失: 到期時,面額與你買入價之間的差額。

YTM 是債券投資的「最重點」。 它是比較不同期限、不同票面利率、不同價格債券的唯一公平標準。

5. ⚠️ 特別警示:高 YTM 的現金流陷阱 (The Cashflow Trap)

這是一個新手投資人最常跌進的坑。「到期殖利率 (YTM) 高,不代表你每年拿到的錢 (Cash Flow) 很多!」

有些債券之所以 YTM 很高,是因為它的價格深度折價 (Deep Discount),但它的票面利率可能極低。這意味著你的回報主要來自於「持有到期時的價差」,而不是「每年的利息」。

讓我們比較兩張 YTM 差不多 的債券,但現金流卻天差地遠:

| 比較項目 | 債券 A (深度折價債券) | 債券 B (一般平價債券) |

|---|---|---|

| 面額 | $1,000 | $1,000 |

| 當前價格 | $800 (便宜!) | $1,000 (原價) |

| 票面利率 | 1% | 5% |

| 每年拿到的現金 | $10 (少得可憐) | $50 (現金流充沛) |

| 當期殖利率 | $1.25\%$ | $5\%$ |

| 到期殖利率 (YTM) | 約 5.5% 🚀 | 約 5.0% |

| 回報來源 | 主要靠到期時拿回 $1,000 (賺 $200 價差) | 主要靠每年領 $50 利息 |

這個案例告訴我們什麼?

雖然 債券 A 的 YTM (5.5%) 看起來比 債券 B (5.0%) 還要好,但如果你買了債券 A:

- 你每年只能拿到 $10 的利息錢,現金流非常吃緊。

- 你必須等到債券到期那一天,才能真正實現那 $200 的資本利得,享受到 5.5% 的高回報。

💡 投資建議: 如果你是在規劃退休生活費,需要每個月有錢付帳單,請務必看當期殖利率高的債券(如債券 B),不要只被高 YTM 吸引,否則可能會面臨「帳面回報很高,手頭現金卻很少」的窘境。

6. 超級比一比:三種「率」該看哪一個?

為了讓你不再混淆,我們整理了這張終極對照表:

| 專有名詞 (Term) | 定義 (Meaning) | 什麼時候使用? (Use When…) |

|---|---|---|

| 票面利率 (Coupon Rate) | 基於面額的固定百分比。 | 想知道這張債券的「現金流」合約內容時。這是寫在紙上的承諾。 |

| 現時收益率 (Current Yield) | 基於「市價」的實際現金回報率。 | 當你在二級市場掃貨,想比較不同債券當下的「配息效率」時。 |

| 到期殖利率 (YTM) | 假設持有到最後一天的完整總回報。 | 做重大投資決策時。 這是最準確的指標,涵蓋了利息與本金盈虧。 |

7. 🧠 大腦體操:換你試試看 (Your Turn)

理論學完了,現在我們來實戰演練。身為一個聰明的投資人,你收到了以下報價:

債券 A 的條件:

- 面額: $1,000

- 票面利率: 6%(即每年利息 $60)

- 當前市場價格: $1,020(溢價發行)

挑戰 1:請問這張債券的「現時收益率」是多少?

(請先自己按按計算機,再往下看答案)

… … …

答案揭曉:

雖然票面寫著 6%,但因為你買貴了,所以你當下的獲利效率只有 5.88%。

挑戰 2:投資決策模擬

現在市場上有另一張債券 B:

- 殖利率: 5.5%

- 信用評級: AAA(最高等級,比債券 A 更安全)

問題:你會選擇「5.88% 的債券 A」還是「5.5% 的債券 B」?

💡 思考引導: 這沒有標準答案,取決於你的風險承受度,但你應該考慮以下邏輯:

- 殖利率差距: 債券 A 給你 5.88%,債券 B 給你 5.5%。差距是 0.38%。

- 風險溢價: 為了這多出來的 0.38%,你願意承擔債券 A 較低的信用評級嗎?(也就是違約風險較高)。

- 價格風險: 債券 A 目前價格 $1,020,到期時只會還你 $1,000,這 $20 的資本損失會稍微拉低你的 YTM。

結論: 如果你是極度保守的投資人,可能會選 B(睡得安穩);如果你追求收益且認為 A 公司不會倒閉,5.88% 的現流可能更吸引你。但重點是——你看的不只是票面上的 6%,而是經過計算後的真實數據。

結語:別被「票面」給騙了

今天的課程重點只有一句話:在債券市場裡,價格決定了你的真實報酬。

- 看到價格低於 $1,000(折價),你的殖利率通常高於票面利率。

- 看到價格高於 $1,000(溢價),你的殖利率通常低於票面利率。

下次當理專或是財經新聞告訴你「某某債券配息 8% 超高!」的時候,請冷靜地問一句:「現在的價格是多少?算出來的當期殖利率和 YTM 是多少?」這就是從新手畢業成為專業投資人的第一步。

祝你的投資組合步步高升!我們第 9 天見。

精準度,是固定收益投資的核心。

在債券投資中,差之毫釐,失之千里。許多投資朋友常私訊詢問:「為什麼我買的債券配息率很高,但帳戶總值卻成長緩慢?」

答案往往在於忽略了 Price (價格) 與 Yield (收益率) 之間的動態關係。

為了協助大家更理性地評估債券價值,我們將原本自用的計算模組優化並公開:

✅ 解決痛點 1:真實回報不明 直接計算 YTM (到期收益率),將買入時的價差成本/利潤納入考量。

✅ 解決痛點 2:現金流規劃困難 一鍵生成 Payment Schedule (派息表),精確掌握未來每一筆現金流入的時間點。

✅ 解決痛點 3:收益定義混淆 明確區分 Current Yield (當期收益率),讓重視現金流的投資者有更準確的參考依據。

免費、無廣告、介面直觀。 這是一個由投資者為投資者打造的實用工具。