隨著全球能源轉型加速,公用事業公司成為投資者關注的焦點。Edison International(艾迪生國際公司,股票代號:EIX)作為美國加州最大的電力公用事業控股公司之一,債券吸引了眾多投資者的目光。本文將基於2025年2月14日的最新數據,深入分析Edison International的財務狀況、市場地位、風險因素以及投資價值,為您提供一份詳盡的投資指南。

相關債券資訊

EIX 6.95 11/15/29

ISIN編號: US281020AW79

票面息率: 6.95%

到期日: 2029年11月15日

最早可贖回日:2029年9月15日

貓奴夫婦買入價: 102.113

到期收益率: 6.41%

目前收益率: 6.81%

評級:

MOODY: BAA2

買入渠道: IBKR

一、公司簡介:能源轉型的領航者

Edison International成立於1987年,總部位於美國加州,是美國最大的電力公用事業控股公司之一。公司旗下擁有三家核心子公司:

- 南加州愛迪生公司(SCE):全美最大的電力設施公司,服務範圍覆蓋加州500萬客戶,擁有5.3萬英里輸電線路及800個配電站。

- 愛迪生能源公司:專注於再生能源(如太陽能、風力)及天然氣發電的獨立電力生產商。

- 愛迪生財務公司:為公用事業項目提供融資支持。

截至2025年2月,公司市值約199億美元,員工人數達1.4萬。Edison International積極響應加州清潔能源政策,目標於2045年實現碳中和,這使其在能源轉型浪潮中佔據重要地位。

二、財務健康狀況分析

1. 盈利與收益表現

Edison International的財務表現穩健,展現出強勁的成長潛力:

- 2024年預估每股盈利(EPS):平均4.95美元,較2023年成長4.03%;2025年預估增至5.69美元,年增14.87%。

- 收益預估:2024年營收172.7億美元(年增5.68%),2025年進一步成長至180.7億美元。

- 實際盈利表現:2023年Q4至2024年Q3,每股實際盈利均高於預期,差異幅度介於2.71%至14.03%,顯示公司營運穩健。

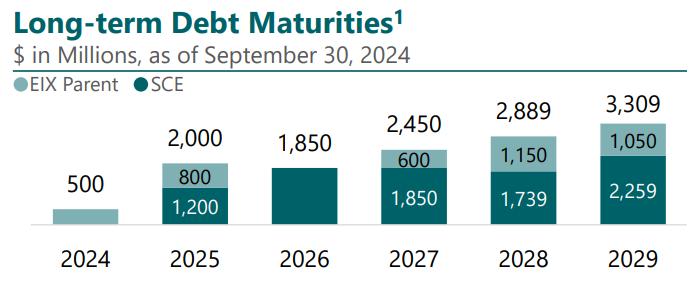

2. 債務結構與償債能力

Edison International的債務結構以長期債券為主。資產負債比為78.63%,以重資產企業來說算是可以接受。

公司2024年營運現金流預估為17.27億美元,利息支出約佔營收10%-15%,債務償付壓力可控。

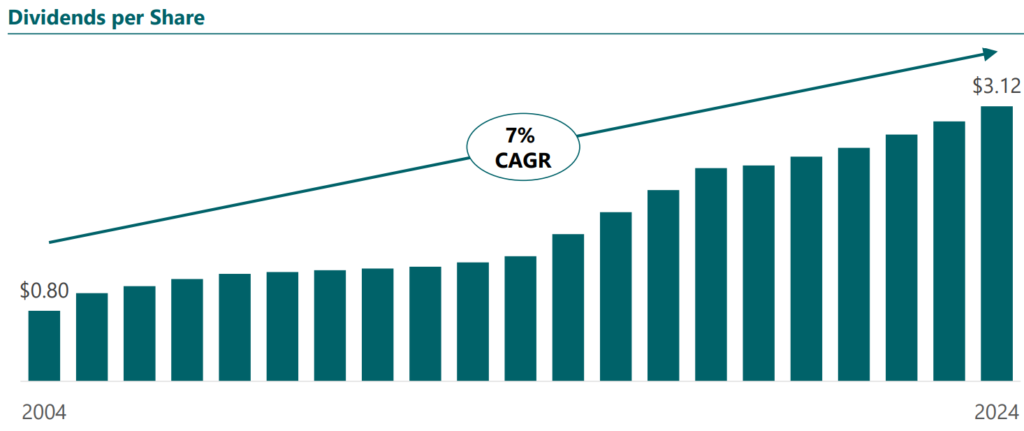

此外,公司連續21年提高股息,2024年股息增長6%,進一步證明其現金流的穩定性。

三、優勢分析:穩固的市場地位與政策紅利

1. 壟斷性市場地位

作為加州主要電力供應商,南加州愛迪生公司(SCE)在區域市場中享有壟斷優勢,客戶黏性高,這為公司提供了穩定的收入來源。

2. 政策紅利

加州政府積極推動清潔能源政策,目標於2045年實現碳中和。Edison International作為該政策的受益者,未來四年計畫每年投入70億美元升級電網,這將進一步鞏固其市場地位。

3. 多元化收益來源

除了傳統的輸配電業務,Edison International還通過再生能源投資(如太陽能、風力)獲取穩定收益,這使其在能源轉型中更具競爭力。

4. 穩健現金流

公用事業行業的特性為公司帶來可預測的營收,2024年營收成長率5.68%,優於行業平均,這為投資者提供了可靠的收益保障。

四、劣勢分析:風險與挑戰

1. 野火風險

加州地區頻繁發生的野火對Edison International的營運構成威脅。2025年1月的南加州野火導致系統損壞,若調查認定設備責任,公司可能面臨數十億美元的賠償。

2. 監管壓力

加州公共事業委員會(CPUC)對電價及安全標準實施嚴格監管,這可能限制公司的利潤率。

3. 高負債比率

長期債券佔總資本約60%,利息支出對現金流形成壓力,這在利率高漲的環境下可能進一步加劇財務負擔。

五、護城河水平:窄護城河評級

Morningstar給予Edison International「窄護城河」評級(★★☆),主要基於以下原因:

- 區域壟斷:SCE在加州輸配電市場佔有率超過70%,進入門檻極高。

- 規模經濟:龐大的基礎設施投資形成成本優勢,新競爭者難以複製。

- 政策保護:公用事業定價受政府監管,確保合理報酬率。

六、破產風險評估

1. 債務水平

Edison International的總債務規模龐大,但其2024年營運現金流預估為17.27億美元,足以覆蓋短期債務(約5億美元),顯示其償債能力穩健。

2. 其他風險

- 野火相關成本:若未能通過保險或州基金轉嫁成本,將直接侵蝕盈利。

- 利率風險:若聯準會升息,融資成本上升可能壓縮利潤。

七、市場地位與競爭對手

1. 主要競爭者

- PG&E Corporation(PCG):加州另一大公用事業公司,但受野火訴訟影響更深。

- Duke Energy(DUK):全美最大電力公司之一,業務跨多州,分散風險能力更強。

2. Edison的競爭優勢

- 在加州清潔能源轉型中佔據先機,再生能源佔發電量35%(高於行業平均)。

- 相較於PG&E,財務結構更穩健,訴訟風險較低。

八、量化數據彙整

| 指標 | 數值/評級 |

|---|---|

| 2024年營收預估 | 172.7億美元 |

| 2025年EPS成長率 | 14.87% |

| 2029年債券YTM | 6.55%-6.95% |

| Morningstar公允價值 | 80美元/股 |

| 債務/資本比率 | ~60% |

| 股息成長連續年數 | 21年 |

九、個人取向:謹慎買入

結論:謹慎買入

理由如下:

- 收益吸引力:2029年到期債券YTM達6.5%-7%,高於同期美國公債(約4%-5%),利差補償風險。

- 風險可控:

- 野火成本轉嫁機制(加州野火保險基金)降低直接衝擊。

- 公司現金流穩定,違約概率低於行業平均。

- 長期趨勢支持:加州清潔能源投資將強化基礎設施價值,提升償債能力。

風險提示

- 若野火責任認定不利或監管收緊,可能觸發評級下調。

- 建議配置比例不超過固定收益組合的10%,並分散至不同到期日債券。

如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!