Kraft Heinz 5.00% Senior Notes due 2042|US50076QAE61

公司介紹

卡夫亨氏公司(The Kraft Heinz Company)是全球知名的食品製造商,由卡夫食品與 H.J.亨氏於 2015 年合併成立。該公司擁有眾多家喻戶曉的食品品牌,包括 Kraft 起司、Heinz 番茄醬、Oscar Mayer 火腿熱狗、Philadelphia 奶油起司等,在醬料、休閒食品和方便即食食品市場中占有重要地位。公司業務遍及全球,產品涵蓋乳製品、調味醬汁、飲料粉和零食等多個品類。合併初期,管理層側重於削減成本提高盈利,但近年來策略轉向投入品牌行銷與產品研發,強化核心品牌競爭力以迎合消費趨勢。截至 2024 年底,卡夫亨氏年營收約為 258.5 億美元,在全球包裝食品行業中屬於規模領先的企業之一。

債券詳情

KHC 5 06/04/42

ISIN編號: US50076QAE61

票面息率: 5%

到期日: 2042年6月4日

最早可贖回日: 不可提早贖回

貓奴夫婦買入價: 88.53

到期收益率: 6.02%

目前收益率: 5.65%

評級:

MOODY: BAA2

S&P: BBB

Macroaxis推算破產機率:3%

買入渠道: IBKR

財務健康

資產結構與槓桿

- 2024 年底總資產 902.7 億,其中無形資產 689 億(占 76%)

這是食品行業常見現象。 - 總負債 406.7 億,股東權益 496 億 → 負債權益比 0.82。

雖負債不低,但股東權益龐大提供了一定緩衝(須注意權益中無形資產佔比較高)。主要負債為長期債務,截至2025年第一季末長期債(含當期部分)增至 216 億美元,較2024年底的 199 億美元略有增加,主要因2025年初發行新債所致。 - 長期債 216 億,手握現金 + 短投 27.9 億 → 淨負債 ≈ 195 億

獲利能力

| 年度 | 營收 (億$) | EBITDA (億$) | EBITDA 利息保障倍數 | 淨利率 |

|---|---|---|---|---|

| 2023 | 266.4 | 63 | 6.8× | 10.7% |

| 2024 | 258.5 | 62 | 6.7× | 10.6% |

| LTM* | 259.2 | 63 | 7.0× | 10.6% |

*LTM:截至 2025 Q1 最近十二個月。

自由現金流(FCF)

- OCF 約 38–40 億/年

- FCF 平均 29–32 億/年,足覆股息支出(19 億)與部分還債

整體而言,財務數據反映該公司的現金流生產能力強,利息保障倍數高且營運穩定,但財務槓桿較高。值得一提的是,公司近年推行降本增效計劃以提升財務體質。截至2023年底已累計實現約 11 億美元成本節省,目標在2027年底前累計達 25 億美元。這些措施帶動2023年經調整毛利率提高了 0.3 個百分點 至 34.3%。管理層強調節省的成本將部分再投入品牌建設和研發,以確保長期競爭力。綜合來看,卡夫亨氏財務狀況穩健,盈利能力適中、現金流良好且具備進一步降槓桿的空間,為債券償付提供了基本面支撐。

投資因素分析

- 收益吸引力:6%+ YTM 高出 30 年美債 200 bps,在投資級長債中屬上檔水準。

- 現金流護航:穩定 FCF + 40 億循環信貸 = 60 億可動用流動性,利息保障 >6×。

- 品牌護城河:Heinz 番茄醬全球市占第一;Kraft 起司北美市占 >50%。

- 成本節約計畫:2019-2023 已累計節省 11 億;目標 2027 前再省 14 億。

- 評級展望穩定:穆迪 2023/2 調升至 Baa2;惠譽 2022/11 恢復 BBB。

- 行業屬防禦性:食品需求剛性高,衰退期相對抗跌。

風險因素分析

雖然卡夫亨氏債券具備不錯的收益與基本面支撐,但投資人仍需留意以下風險因素:

- 利率風險:2042 年到期期債屬於超長天期債券,對利率變動高度敏感。如果未來利率進一步上升,該債券價格可能進一步下跌。反之,若利率趨於下行,長債價格將上漲帶來資本利得。因此投資人須有承受利率波動風險的準備。我會將此債券視為長期持有收息的部位,而非短線買賣,以降低利率波動對投資收益的影響。

- 信用風險:卡夫亨氏目前雖維持投資級評級,但負債規模不容小覷。淨負債/EBITDA 約 3 倍、總債務/股東權益約 0.8 倍,杠桿水平在投資級公司中偏高。若未來公司營收利潤下滑或再次大規模併購墊高債務,信用評級可能面臨下調壓力。在2042年之前的長期內,公司需持續保持盈利和去槓桿,以避免信用惡化。需提及的是,2018-2019年間卡夫亨氏曾因商譽減損和業績轉弱被部分評級機構降至逼近垃圾級(例如 2019 年惠譽曾短暫將其降至 BB+,標普一度給出 BBB- 的最低投資級評等),導致債券利差走闊。雖然經過削減股息、處置資產等努力信用指標已有改善(穆迪/惠譽現評為 Baa2/BBB),但信用風險仍是長期持有的隱憂,需持續關注公司財務政策和評級機構意見變化。

- 營運風險:作為食品製造商,卡夫亨氏面臨多方面的營運挑戰。首先是通膨與成本壓力:原料(奶製品、糖、農產品等)及包裝、運輸成本的波動可能壓縮利潤率。其次是產品創新與消費趨勢:現代消費者偏好更健康和方便的食品,如果公司未能及時創新品項(例如低鈉健康醬料、Plant-based植物食品等),核心品牌可能逐漸喪失市場魅力。過去卡夫亨氏對新品研發投入不足曾受批評,如今雖加大研發投入但成效需時間觀察。食品安全與質量控制也屬重大風險,一旦出現食品安全事件(例如產品污染或過敏標示不當),不僅造成財務損失,更會損害品牌信譽。

- 宏觀經濟風險:卡夫亨氏雖屬防禦性消費行業,需求相對穩定,但仍受宏觀經濟環境影響。例如在經濟衰退或居民實質收入下降時,消費者可能從品牌食品轉向更廉價的自有品牌產品,削弱卡夫亨氏的銷量和定價力。近年來超市自有品牌(Private Label)崛起即對傳統食品大廠形成價格競爭壓力。此外,約30%的營收來自美國以外地區,匯率波動構成匯率風險。在高通脹、高利率的環境下,公司融資成本也可能攀升,不利再融資。宏觀層面的政策變化(如食品進口關稅、營養標示法規等)也需關注。

總的來說,利率、信用、營運、宏觀是影響卡夫亨氏2042年債券投資價值的四大風險面向。投資人在享受6%票息之餘,應定期評估這些風險是否出現惡化趨勢。例如關注未來幾年公司債務與EBITDA變化、評級展望調整、營收增長情況以及行業競爭態勢等,以便及早因應。

護城河評估

晨星等級:窄護城河(Narrow Moat)

- 品牌定位:百年品牌=高辨識度+高轉換成本

- 規模經濟:全球第五大食品商,採購、物流成本領先

- 通路壁壘:與 Walmart、Costco 等達成長期貨架協議

- 產品多元:醬料、乳製品、零食、粉末飲品 → 分散需求風險

儘管卡夫亨氏的護城河相對穩固,但與消費品領域少數“寡頭壟斷”企業(例如部分飲料或菸草公司)相比,其護城河屬「窄護城河」等級。晨星(Morningstar)在2024年便將卡夫亨氏的經濟護城河評級從「無」提升為「窄護城河(Narrow Moat)」。這表示公司擁有一定可持續的競爭優勢,但尚未達到高壁壘行業的「寬護城河」。其原因在於:食品行業最終仍存在激烈競爭,消費者品牌忠誠可能因價格、健康考量而改變。此外,零售商自有品牌的競爭和新興小眾品牌的挑戰,對卡夫亨氏的護城河構成侵蝕。因此,公司仍需持續投入資源維護品牌形象並適應新一代消費需求,方能確保未來多年護城河不致縮水。整體而言,卡夫亨氏的品牌資產和規模優勢為其債務提供了隱性的保障:強勢護城河意味著公司能較穩定地維持收入與利潤,降低債券持有人遭遇信用風險的機率。

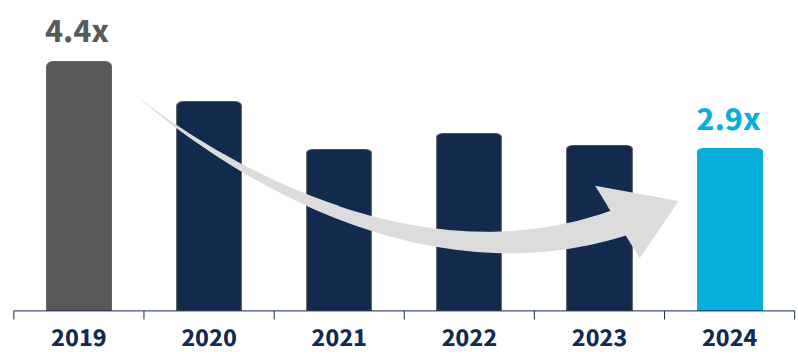

破產風險與債務水平

| 指標 | 2023 | 2024 | 2025 Q1 LTM |

|---|---|---|---|

| Altman Z-Score (低於 1.8 表示財務困難風險較高) | 1.08 | 1.14 | 1.14 |

| 淨債 / EBITDA (槓桿比) | 3.0× | 3.1× | 3.0× |

| EBITDA / 利息 (還息能力) | 6.8× | 6.7× | 7.0× |

然而,需要指出的是,卡夫亨氏的 Z 分數偏低主要受其資產結構影響:該公司資產中無形資產佔比較大,導致帳面留存盈餘對總資產比偏低,且先前大幅併購形成的高負債也拉低了分數。Altman Z 模型對於像卡夫亨氏這種成熟、高無形資產、高槓桿的公司未必準確預示實際破產風險。實際上,卡夫亨氏目前仍擁有投資級信用評級,營運現金流穩定,短期內出現債務違約的可能性很低。因此,我們將 Z 分數視為對資本結構脆弱性的警示:即卡夫亨氏債務負擔較重,一旦經營環境惡化、利潤大幅縮減,財務彈性相對不足,理論上較容易陷入財務困境。

綜合評估,卡夫亨氏目前的破產風險較低,但其財務結構風險偏中等。Altman Z 分數偏低提示投資人不可掉以輕心,需要關注公司未來債務管理策略。如果卡夫亨氏能維持利潤穩定增長並進一步降低槓桿(管理層目標將淨負債/EBITDA 維持在~3倍),則破產風險將進一步降低,債券的安全邊際提高。反之,如果公司再次大舉舉債收購或業績驟降導致槓桿攀升,則需警惕信用評級下調及遠期違約風險上升的可能性。

市場競爭地位與同業比較

| 公司 | 年營收 (億$) | 淨債/EBITDA | 信用評級 | 展望 |

|---|---|---|---|---|

| Kraft Heinz | 259 | 3.0× | Baa2 / BBB | 穩定 |

| General Mills | 190 | 3.0× | Baa2 / BBB | 穩定 |

| Campbell Soup | 88 | 3.2× | Baa2 / BBB | 負面 |

| Kellanova | 125 | 3.1× | BBB | 穩定 |

*各公司 2030+ 長債近似殖利率,2025/6 市場資料。

簡單而言,卡夫亨氏與上述競爭對手在信用品質上同屬投資級的下緣(BBB/Baa 級別),財務槓桿相若(淨負債與EBITDA比值均約3倍)。卡夫亨氏債務絕對量最高,但公司規模和現金流也最大,在經濟不景氣時的抗壓能力可能更強一些。General Mills 則以穩定運營著稱,槓桿稍低,信用質量略優。Campbell 雖負債絕對額較低,但因規模小、近期舉債併購,其杠桿提升及前景變數較大,信用展望偏負面。Kellanova 作為新獨立公司,信用尚在建立,與卡夫亨氏相似的BBB評級表明市場對其風險補償要求相當。對投資卡夫亨氏債券的投資人來說,這樣的同業比較顯示:卡夫亨氏的信用風險屬於行業平均水準,並無明顯弱於主要競爭對手,但債務負擔在未來需繼續管控以避免在激烈競爭中處於不利。

近期財務活動

- 2025 Q1:發行 6 億歐元 2033 債、5 億美元 2032 債、5 億美元 2035 債 → 鎖定低點利差、預留償債池

- 提前償債:2025/5 6億歐元債已全額資金到位

- 股東政策:季息 $0.40 股利率約 4–5%,2024 回購 6.5 億 → 仍以降債為優先

- 資產組合:2019-2022 出售計畫 (Planters、奶酪業務) 共回收 110 億現金,集中核心品牌

總的來說,卡夫亨氏近期的財務動作展現出審慎穩健的資本管理風格:一方面把握市場窗口發新債鎖定資金成本、延長債務期限,另一方面控制股東分配、處置非核心資產降低槓桿。這些行為均有利於提升債券投資的安全性。投資人可密切關注公司接下來的資金配置動態,例如 2025-2026 年償債高峰期過後,管理層是否會將更多自由現金用於債務減量,抑或在評級許可範圍內進行策略性併購,這都將影響債券的長期信用表現。

信用評級與評級機構觀點

| 機構 | 長期評級 | 最近動作 | 核心論點 |

|---|---|---|---|

| 穆迪 | Baa2 | 2023/2 升級 | 槓桿下降 + 盈利改善 |

| 標普 | BBB | 2023/10 重申 | 現金流穩健,增長低速 |

| 惠譽 | BBB | 2024/2 確認 | 淨槓桿 3× 內、財務政策保守 |

三家機構均認為卡夫亨氏業務穩健、現金流可靠,但也指出高債務和低增長是限制評級的主要因素。穩定的展望反映市場普遍預期卡夫亨氏未來幾年將延續當前態勢:溫和成長、逐步降債。對債券投資人而言,投資級評級意味著違約風險在可接受範圍,且公司有動機維持評級(例如不會輕易大幅舉債傷害評級)。然而,也應持續關注評級報告中提到的潛在風險觸發點,如銷量下滑或宏觀壓力對利潤的侵蝕。如果評級機構將展望轉為負面或出現降級苗頭,債券價值可能受影響,需要及時評估再投資策略。

現金流表現

| 年度 | 營運現金流 (億$) | 自由現金流 FCF (億$) | 股息 (億$) | FCF Cover (%) |

|---|---|---|---|---|

| 2023 | 39.0 | 29.6 | 19.0 | 156% |

| 2024 | 40.1 | 32.0 | 19.0 | 168% |

| LTM 2025 Q1 | 38.2 | 29.2 | 19.0 | 154% |

綜上,卡夫亨氏展現了強大的現金流創造能力和流動性管理。對債券持有人而言,公司有充裕的現金來支付債券利息,並為到期還本預做準備。未來隨著成本削減計畫的深化(目標2027年前再節省14億成本)以及營收溫和增長,公司自由現金流還有進一步提升空間。只要公司能守住目前的現金流水平並審慎分配資金(例如不無節制回購股票),其償債能力可望保持穩固。

債務到期時間表與償債能力

| 到期年份 | 債務內容與票息 | 預估本金金額(美元) | 備註 |

|---|---|---|---|

| 2025年 | 1.50% 歐債(6億歐元) + 少量浮息債與銀行貸款 | 約6.5億 + <1億 | 已發行等額新歐債;償債資金已準備 |

| 2026年 | 3.00% 高級美元債券 | 約19億 | 已發10億美元新債+留存現金,餘額可輕鬆由FCF補足 |

| 2027年 | 3.875% 美元債 + 4.125% 英鎊債(4億英鎊) | 約15億 | 有時間準備再融資或內部資金償還 |

| 2028年 | 2.25% 歐債(12.5億歐元)+ 6.375% 美元老債 | 約18–19億 | 將視市場進行再融資安排 |

| 2029年 | 4.625% 美元債 + 3.50% 歐債(5.5億歐元) | 約17–18億 | 屬中期大型債務 |

| 2030年 | 3.75% 美元債 | 7.5億 | — |

| 2031年 | 4.25% 美元債 | 10億 | — |

| 2032年 | 6.75% 美元老債 + 5.20% 2025年新發債 | 約10億 | — |

| 2033年 | 3.25% 2025年新發歐債(6億歐元) | 約6.5億 | — |

| 2035年 | 5.40% 新債 + 5.00% 舊債 | 10億 | — |

| 2039年 | 多筆高票息長債(6.875%、7.125%、4.625%) | 約15億 | 多為早期發行債 |

| 2040年 | 6.50% 長債 | 約7.25億 | — |

| 2042年 | 5.00% 本次分析對象 | 14.22億 | 長天期高收益債券 |

| 2045–2050年 | 多筆長債(5.20%、4.375%、4.875%、5.50%) | 約30億(推估) | 償還策略彈性大,可再融資或用營運現金流償付 |

卡夫亨氏 2025-2030 年期間每年約有 10~20億美元規模的債券陸續到期,2031-2035 年間年均約 10億美元左右到期,而 2036年後大多為超長期債,集中在2039-2042以及2045-2050年間償還。這種分散的到期結構避免了單一年份出現難以承受的償債高峰。近期的2025-2026年高峰公司已主動預籌資金對付,顯示良好的規劃能力。公司未來償債將主要依靠:1)自由現金流內部留存,2)債券市場再融資,以及3)戰略性資產處分(如有需要)。以2025-2026年合計約26億美元的到期額為例,公司透過2025年新發債已籌得約16億美元,剩餘部分2025-2026兩年FCF合計可達約60億美元,完全可以覆蓋。至於2027-2028年的到期額,由於股息政策趨於穩定且無大型收購,屆時淨債務可能比現在更低,公司信用狀況若有提升,再融資的成本和難度也將降低。即使信貸市場環境不佳,卡夫亨氏尚有備用的40億循環信貸額度可應急,足以短暫橋接任何發債窗口的延遲。

當然,公司長期償債能力最終取決於其未來現金流和資本結構管理。如果未來10-20年內卡夫亨氏能維持品牌競爭力和盈利,不發生損害財務的大事件(如極端大額收購或嚴重經營衰退),則其滾動償債應無太大壓力。反之,若行業出現劇變或公司戰略失誤導致現金流斷崖式下滑,長期債務可能累積形成隱患。不過就目前信息,卡夫亨氏展現出審慎理性的財務政策,並無過度舉債企圖,加上投資級身份便於隨時進入債市融資,2042年債券到期償付的前景是樂觀的。

結論:投資價值綜合評估

綜合以上分析,卡夫亨氏公司2042年到期美元債券對我來說具備值得關注的投資價值。其優點在於:背靠穩健的全球食品業務,現金流穩定且充裕,6%以上的到期殖利率對投資級長債而言頗為誘人。公司積極降本增效和聚焦核心品牌策略,有助於維持長期競爭力,評級機構也對其財務改善持肯定態度(評級展望穩定)。債券期限雖長但發行人有計劃地管理償債,違約風險目前看較低。

然而,該債券的風險亦需審慎對待:超長期限導致對利率和信用周期非常敏感,Altman Z 分數偏低提醒我們公司財務結構仍有脆弱面,食品行業長期變遷(消費偏好改變、競爭格局演化)也增添了遠期不確定性。應確保自身投資期限和風險承受能力與這筆2042年長債相匹配。如果能接受期間內價格波動,並對卡夫亨氏未來經營保持審慎樂觀預期,那麼鎖定這支 投資級公司債每年5%票息、6%左右到期收益,作為組合中收益增強且相對防禦性的配置,是合理的選擇。

總體而言,卡夫亨氏2042年債券當前估值已較充分反映其風險因素,收益與風險處於均衡狀態。以“買入並持有收息”的策略來看,它能提供長期穩定現金流入,在當前利率水準下對收益型投資者具吸引力。但只有在公司未來多年保持財務穩健、護城河依舊和債務管理良好的前提下,該債券才能兌現其預期價值並成為一項值得長期持有的投資。

如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!