如果大家喜歡我們分享的內容,可以按以下連結到IB官網。

每一個按入我們都會有少少回贈,以支持 Zeemoney繼續營運!

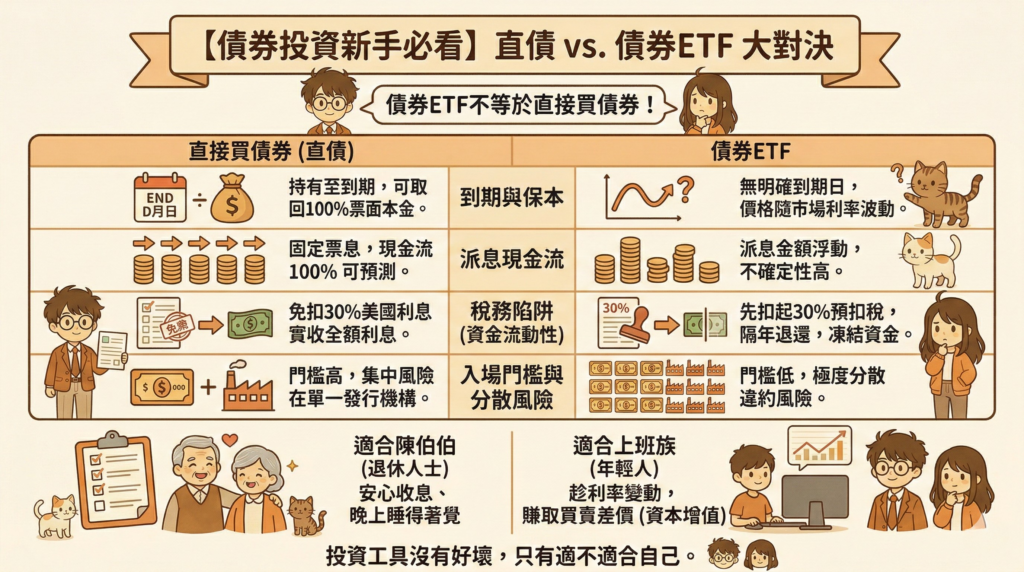

在昨天的教學中,我們學會了如何挑選政府債券與公司債券。這時候,很多資金不多的小資族可能會問:「直接買一張債券(俗稱直債)動輒需要幾千美元,我本金不夠,而且又沒有太多券商可以買,是不是買『債券ETF』就等於買了債券?」

答案是:絕對不是!

這是一個新手極易踩中的盲點。雖然債券ETF(Exchange Traded Funds)裡面包裝的是滿滿的債券,但由於基金運作的機制,債券ETF其實已經失去了傳統債券最核心的兩大優勢,甚至還隱藏著吃掉你「資金流動性」的稅務陷阱!

今天,我們就來為大家拆解「直接買債券(直債)」與「買債券ETF」的根本性差異。

🏦 一、 最大的迷思:債券ETF會失去債券的「基本功」?

買傳統直債最大的好處,就是「心裡踏實」。只要發行機構不破產,你幾乎可以100%預測自己未來的現金流。但債券ETF卻完全不同,原因在於以下兩點:

❌ 1. 債券ETF「沒有固定到期日」,無法保證保本!

- 直接買債券: 每一張債券都有明確的「到期日(Maturity Date)」。假設你買了一張 10 年期美債,不管這 10 年間市場利率如何大上大落、債券價格如何暴跌,只要你持有至到期,美國政府就必須把 100% 的本金退還給你。這就是債券的「保底/保本」機制。

- 債券ETF: ETF 是一籃子不斷循環的債券,它永遠不會到期!為了維持基金設定的年期(例如維持在 20 年期以上),基金經理會不斷賣出快到期的債券,並買入新的長債。這意味著,你永遠等不到「拿回 100% 本金」的那一天。如果遇上加息週期導致債券價格大跌,你的 ETF 賬面就會產生實質虧損,無法像直債那樣靠「死守到期」來保本。

❌ 2. 債券ETF的「現金流(派息)不固定」

- 直接買債券: 買入的那一刻,你的票面息率(Coupon)就已經鎖定。說好每年派 5%,就是派 5%,你可以精準規劃這筆被動收入。

- 債券ETF: 由於 ETF 內的債券每天都在買賣替換,加上每期收到的利息不同,ETF 每次派發給你的股息(Dividend)都是浮動的。對於需要精準現金流來支付生活費的退休人士來說,這缺乏了確定性。

💸 二、 香港投資者必看:隱藏的「稅務與流動性」陷阱

除了產品機制,我們必須談談最現實的問題:稅(Taxes)。這點對於身處香港(非美國居民)的投資者來說,直債與ETF在資金運用效率上有著天壤之別!

🟢 買美國直債:即時免稅,收足全額利息!

根據美國稅法,非美國居民(如香港人)填妥 W-8BEN 表格後,投資美國國債或大部分美國公司債券所賺取的「利息收入(Interest Income)」,是免收預扣稅(Withholding Tax)的。你今年該賺 5% 息,當下就實收 5%,資金馬上可以拿去花或再投資。

🔴 買美國債券ETF:先被扣起 30% 稅,嚴重影響「流動性」!

這就是最弔詭的地方!當這些免稅的美國債券被包裝成美國上市的 ETF(例如 TLT、AGG)後,ETF 派發給你的錢在派發當下會被系統視為「股息(Dividends)」。 對於非美國居民,美國券商會先硬性扣起高達 30% 的預扣稅!

等等,這筆稅最後有得退嗎? 有的。因為債券 ETF 的底層收入其實是「合資格利息收入(QII, Qualified Interest Income)」,所以這筆被扣除的 30% 預扣稅,多數券商會在隔年年初(約第一季)自動結算並退還到你的戶口。

最大的陷阱在於:你的「流動性(Liquidity)」被吃掉了!

- 舉個例子: 假設你今年原本每個月應該收到 $1,000 的利息當生活費,但券商每次都先扣了 $300。這被扣起的 30% 資金,你可能要等足足大半年甚至近一年才能拿回來!在這段漫長的時間裡,這筆錢完全被「凍結」在稅局/券商手中,無法幫你產生複利,也無法用來應付日常開支,大大打亂了你的現金流規劃。

(💡進階小提示:如果不想被扣起這筆資金影響流動性,香港投資者有時會選擇在英國或愛爾蘭註冊上市的 UCITS 債券 ETF,或者乾脆存夠本金直接買直債。)

⚖️ 三、 核心對決:直接買債券 vs. 債券ETF 完整比較表

| 比較項目 (Feature) | 直接買債券 (Direct Bonds) | 債券ETF (Bond ETFs) |

|---|---|---|

| 到期保本 | ✅ 有明確到期日,持有至到期可取回 100% 票面本金。 | ❌ 無到期日,價格隨市場利率永遠波動,不保本。 |

| 現金流預測 | ✅ 固定票息,現金流 100% 可預測。 | ❌ 派息金額浮動。 |

| 入場門檻 | ⚠️ 較高(美股戶口買國債通常 $1,000 起跳,公司債可能需 $10,000-$200,000 不等)。 | ✅ 極低(只需買入一股的價錢,約數十至百多美元)。 |

| 稅務與現金流 | ✅ 債券利息通常免收 30% 美國預扣稅,當下全額入帳。 | ❌ 派息時會先被預扣 30% 稅款,雖於隔年退回,但嚴重影響當下資金流動性。 |

| 分散風險 | ⚠️ 資金集中在單一發行機構(除非你本金極大能買很多隻)。 | ✅ 一次買入數百至數千隻債券,極度分散違約風險。 |

| 市場流動性 | ⚠️ 未到期前若急需套現,部分冷門債券買賣差價可能較大。 | ✅ 像股票一樣在交易所隨時買賣,流動性極高。 |

🧪 四、 實戰情境題:你到底適合哪一種?

情況 A:陳伯伯,剛退休,手上有 200 萬港幣閒資。他希望這筆錢絕對安全,且每個月能給他固定的 1 萬港幣現金流去旅行,10 年後本金不能少。 👉 結論:他必須選擇「直接買債券(直債)」。 他可以買入 10 年期的美國國債或高評級公司債,鎖定利息,不受價格波動影響。更重要的是,他每個月都能實收全額利息,不用被預扣 30% 稅款卡住生活費。

情況 B:25歲上班族,每個月只有 2,000 港幣可以投資。他看新聞覺得未來美國會大減息,想透過債券價格上漲來賺取「資本增值(價差)」,而不是為了收息。 👉 結論:他適合買「債券ETF」。 因為本金小,無法買入直債。而且他的目的是賺取減息帶來的「債券價格升幅」,隨時準備獲利了結,不在乎長期持有到期,也不太介意那 30% 的利息稅要等到明年才退還。

🧠 換你思考時間 (Your Turn!)

看完了直債與債券ETF的殘酷真相,你是否對債券有了更深一層的體會?投資沒有絕對的好壞,只有工具適不適合你的「目的」。

請思考以下問題:

- 你買債券的初衷,是為了「安心收息、晚上睡得著覺」,還是為了「趁利率變動賺取買賣差價」**?

- 如果你要買債券,你會為了「維持完整的現金流及保本」而努力存夠錢去買直債,還是為了貪圖方便而選擇買 ETF 呢?

歡迎在底下留言告訴我們你的選擇!