Sunoco LP(紐約證券交易所股票代碼:SUN) 作為北美領先的能源基礎設施和燃料分銷主限合夥(MLP),其業務模式的穩定性和近期激進的成長策略,使其於 2028 年到期的 5.875% 高收益債券成為固定收益投資者關注的焦點。這篇深度分析將從公司概況、債券細節、財務穩健性、風險與優勢等維度,全面評估這筆債券的投資價值,幫助潛在投資者做出明智決策。

公司簡介:燃料分銷巨頭的崛起與護城河

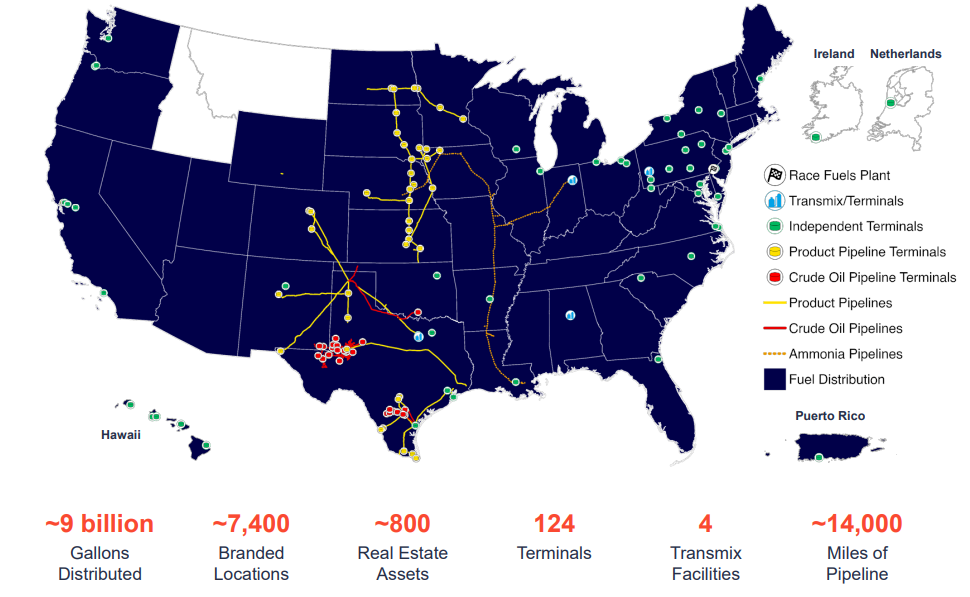

Sunoco LP 的核心業務是燃料(汽油、柴油、乙醇等)的批發分銷。公司不僅經營著一個龐大的燃料分銷網絡,服務約 7,400 個品牌據點,同時也擁有並營運著關鍵的中游基礎設施,包括超過 14,000 英里的管線和 100 多座燃料終端。這種垂直整合的模式,使其能有效控制從採購、運輸到終端供應的整個供應鏈,在市場中形成強大的規模優勢。

過去幾年,Sunoco 透過一系列戰略性收購,特別是 2024 年對 NuStar Energy 的併購,大幅擴大了其在管線和儲存設施領域的版圖,鞏固了其在北美能源市場的領導地位。此外,其對 Parkland Corporation 加拿大業務的收購,更是展現了公司拓展國際市場的決心。Sunoco 在賽車燃料等利基市場的品牌知名度(如 NASCAR 官方燃料供應商),進一步豐富了其業務組合。

值得注意的是,Sunoco LP 的普通合夥人由 Energy Transfer LP 所掌控,後者持有約 20.9% 的普通單位。這層關係為 Sunoco 提供了重要的戰略支持與融資靈活性,也間接增強了其業務的穩定性。總體而言,Sunoco 的業務具備強大的抗景氣循環能力,其現金流主要來自固定批發利潤和管道服務費用,而非直接受到油價波動的影響,這對債券投資人來說是一個重要的安全墊。

SUN 5.875 03/15/28

ISIN編號: 86765LAN7

票面息率: 5.875%

到期日: 2028年3月15日

貓奴夫婦買入價: 100.39

到期收益率: 5.73%

目前收益率: 5.85%

債券收益計算機

評級:

MOODY: BA1

買入渠道: IBKR (ISIN編號買入教學)

債券詳情:收益率、價格與信用品質分析

Sunoco LP 2028 年到期的 5.875% 高收益公司債券(CUSIP: US86765LAN73),發行於 2018 年 11 月,每半年付息一次,並設有可贖回條款。

以下表格匯總了該債券的核心數據:

| 債券關鍵數據 | 數值 | 備註 |

| 票面利率(Coupon) | 5.875% | 每半年支付利息,為固定票息 |

| 到期日(Maturity) | 2028 年 3 月 7 日 | 剩餘期限約 3 年 |

| 近期價格 | 約 99.9 美元 | 逼近面值(Par),顯示市場對其信用風險評價穩定 |

| 到期殖利率(YTM) | 約 5.9% | 高於同期美國國債,提供收益增強機會 |

| 信用品質 | 高收益(投機級) | 信用評級為 BB+ / Ba1,距離投資級僅差一級 |

| 可贖回條款(Call Provision) | 2025 年 8 月 7 日後可贖回 | 價格為 100.98 美元,存在再投資風險 |

信用品質方面,該債券雖然屬於高收益範疇,但其 BB+(惠譽與標普)/ Ba1(穆迪)的評級,已位於該類別的較高水平,距離投資級(BBB- / Baa3)僅一步之遙。這反映了市場與評級機構對 Sunoco 財務狀況改善的認可。高於無風險利率的收益率(約高出 200 個基點),使該債券對追求較高利息收入的投資者具有顯著吸引力。

財務穩健程度:資產負債表與現金流深度剖析

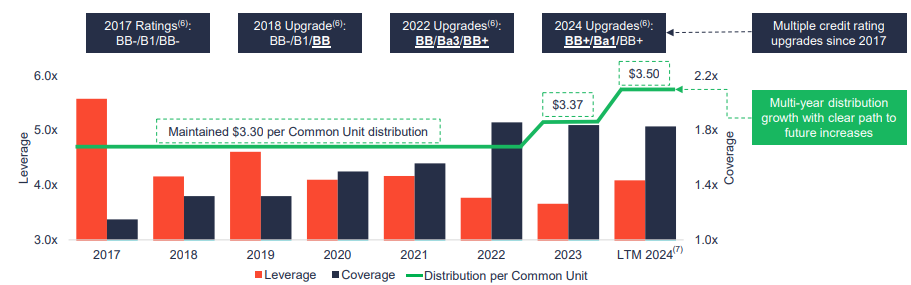

評估債券價值,公司的財務穩健性是核心考量。Sunoco 近年透過併購大幅擴張,其財務指標呈現出「高槓桿、穩現金流」的特點。

資產負債表: 截至 2024 年底,Sunoco 的總資產約為 143.75 億美元,總負債約 103.07 億美元,資產負債率約 71.7%。大型併購(如 NuStar)使其長期債務增至約 75 億美元,幾乎較 2023 年翻倍。然而,重要的是,槓桿率仍保持在行業可接受的範圍內。截至 2024 年底,淨負債/調整後 EBITDA 比率約為 4.1 倍。

現金流表現: Sunoco 的營運現金流保持穩定。過去三年,其營運活動現金流入每年約 5 至 6 億美元(2024 年為 5.49 億美元)。儘管 2024 年因併購導致營運資金增加而略有下降,但這屬於業務整合的正常現象。

以下圖表顯示了 Sunoco 近年調整後 EBITDA 與利息支出變動趨勢:

| 年度 | 調整後 EBITDA(百萬美元) | 利息支出(百萬美元) | EBITDA 利息保障倍數 |

| 2022 | 993 | 240 | 4.14x |

| 2023 | 1,060 | 310 | 3.42x |

| 2024 | 1,560 | 339 | 4.60x |

註:數據基於 Sunoco LP 公布的財報,EBITDA 為調整後數據,利息支出包含部分非現金項目。

從上表可見,Sunoco 的 EBITDA 利息保障倍數在 2024 年達到了 4.6 倍以上,顯示公司有充裕的盈餘來支付債務利息。即使在高槓桿下,其核心業務的盈利能力也為債務償付提供了堅實保障。

投資價值:收益穩定性與成長前景

對債券投資者而言,Sunoco 2028 年債券的吸引力主要來自兩方面:收益的穩定性和公司的成長性。

- 穩定的收益來源:Sunoco 的業務模式主要依賴每加侖固定的分銷利潤,而非受制於油價波動。這種模式使其現金流相對平穩,為債券持有者提供了可靠的利息收入來源。

- 成長性與安全邊際提升:透過對 NuStar 和 Parkland 的收購,Sunoco 不僅擴大了市場份額,也預計將帶來顯著的協同效益,提升長期盈利能力。若這些併購成功整合,公司的信用評級可能進一步升級至投資級,這將推動債券價格上漲,為投資者帶來資本利得的潛在機會。

- 優於市場的固定收益:5.875% 的固定票息與約 5.9% 的到期殖利率,顯著高於當前大多數無風險或低風險的固定收益產品,為尋求收益增強的投資組合提供了理想的選擇。

風險因素:利率、流動性與信用風險綜合評估

儘管 Sunoco 2028 年債券具有吸引力,投資者仍需全面認識其伴隨的風險。

- 利率變動風險:作為固定利率債券,其價格與市場利率呈反向關係。若未來利率上升,債券價格可能下跌。此外,該債券的可贖回條款意味著在利率下降時,發行人可能提前贖回,使投資者面臨再投資風險。

- 流動性風險:儘管該債券流動性評分高(5/5),但作為高收益債,在極端市場波動下,其流動性可能迅速惡化,買賣價差擴大。

- 信用風險:Sunoco 屬於投機級發行人,信用風險高於投資級公司。若油品需求下滑、利潤受壓或併購整合不及預期,都可能導致財務指標惡化,進而引發降評或違約風險。投資者需持續關注其槓桿比率和盈利能力。

破產風險評估:Altman Z-Score 分析與債務結構

為了更量化地評估 Sunoco 的破產風險,我們可利用 Altman Z-Score 模型進行分析。

根據 2024 年財務數據估算:

- 流動資本/總資產(X₁):約 0.036

- 留存盈餘/總資產(X₂):約 0.021(因 MLP 特性較低)

- 息稅前盈餘/總資產(X₃):約 0.055

- 股權市值/總負債(X₄):約 0.776

- 銷售額/總資產(X₅):約 1.58

代入公式計算,Sunoco 的 Altman Z-Score 約為 2.30。

| Altman Z-Score 區間 | 財務狀況解讀 | Sunoco LP 2024 年 |

| > 2.99 | 安全區 | 不適用 |

| 1.81 – 2.99 | 灰色地帶 | Z-Score 約 2.30 |

| < 1.81 | 預警區 | 不適用 |

解讀:約 2.30 的 Z-Score 位於灰色地帶,顯示 Sunoco 的財務狀況尚可,但並非完全沒有壓力。這與其高槓桿的特性相符:公司有強勁的銷售和資產周轉率(X₅),但 ML P 的分配政策使其留存盈餘較低。這也與其 BB+ 的信用品質相吻合,表明公司目前無迫切的破產危機,但投資者仍需保持警惕。

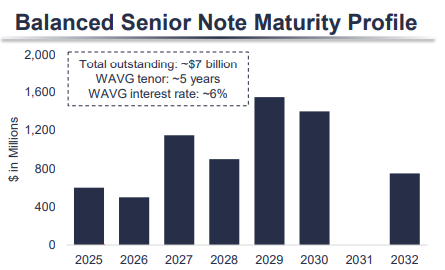

債務到期時間表

Sunoco 的債務到期分佈相對均勻,降低了集中到期壓力。

以下圖表顯示了 Sunoco LP 高級票據未來幾年的到期分佈(單位:百萬美元):

從圖表中可見,Sunoco 在 2027-2029 年間每年需要應對約數十億美元級別的債務到期。然而,憑藉其穩定的營運現金流和靈活的融資策略(如近期成功發行 10 億美元 2033 年到期新債),公司有能力通過再融資或內部現金流來應對這些到期債務,違約風險可控。

總結

綜合上述分析,Sunoco LP 2028 年到期的 5.875% 債券是一項具有吸引力的高收益固定收益投資標的。

優勢:

- 高於市場的穩定票息:為投資者提供可觀的利息收入。

- 穩健的業務模式:燃料分銷業務具備抗景氣循環能力,現金流穩定可靠。

- 成長前景與評級改善:戰略性併購有望增強公司盈利能力,信用評級有機會升至投資級。

- 可控的償債風險:利息保障倍數高,且債務到期分佈均衡。

風險:

- 利率與再投資風險:債券價格受利率波動影響,可贖回條款限制了上漲空間。

- 信用風險:屬於高收益債,公司槓桿率偏高,存在業務整合與經濟下行的潛在風險。

Sunoco 2028 年債券適合風險承受能力適中,且追求高於平均固定收益的投資者。在將其納入投資組合前,投資者應持續追蹤公司的併購整合進展、財務指標變化以及信用評級機構的最新報告,以確保投資決策建立在最新的資訊基礎之上。總體而言,在風險與收益之間,該債券提供了一個相對平衡的機會。