在投資理財的世界裡,有一個關鍵概念被譽為「財富自由的秘密武器」——複利(Compound Interest)。它之所以強大,是因為能夠讓金錢自我增生,像雪球一樣越滾越大。許多財經專家甚至指出,理解並善用複利,是普通人從零開始建立財富的最有效方法之一。

這篇文章將深入解析複利,從基礎原理到應用範例,再到如何避免手續費侵蝕,並教你運用「72 法則」計算投資翻倍時間。即使你是理財新手,也能在閱讀後清楚掌握複利的精髓,並學會如何用它來打造長期的財務自由。

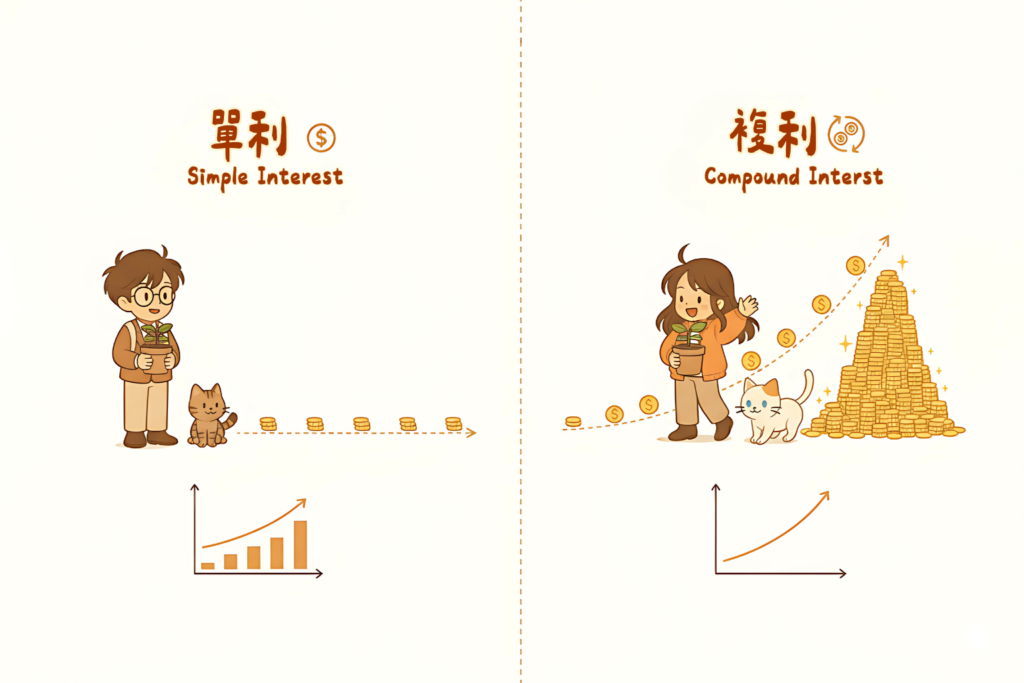

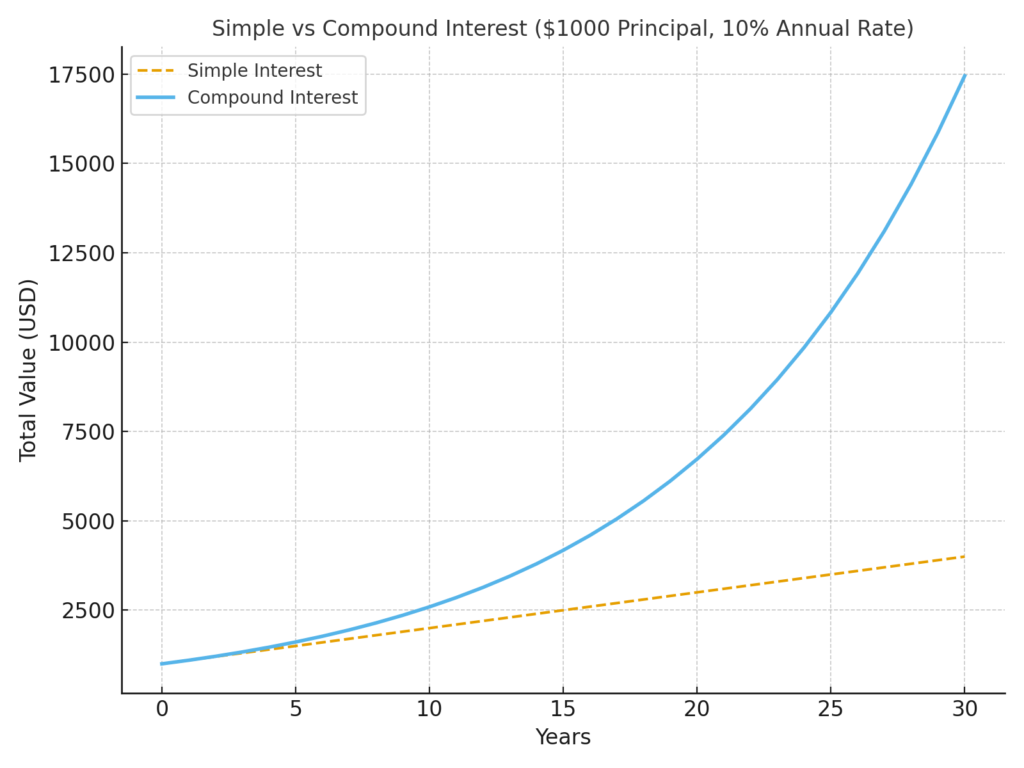

一、單利 vs 複利:差別有多大?

要理解複利,必須先比較「單利」與「複利」。

- 單利(Simple Interest):利息只計算在本金上,過去的利息不會再生利息。

- 複利(Compound Interest):利息會不斷滾入本金,形成「利滾利」的效果。

舉例來說:

Kevin 投資 1,000 美元,年利率 10%,但每年都把利息領出來。30 年後,他得到本金 1,000 美元 + 利息 3,000 美元 = 總共 4,000 美元。

相反地,Cindy 同樣投資 1,000 美元、年利率 10%,但她把利息留下滾入本金。30 年後,她的資產將超過 17,000 美元。這就是單利與複利之間的驚人差距。

👉 關鍵啟示:理財不只是「有沒有投資」,而是「是否讓錢持續滾動」。

二、72 法則:快速估算財富翻倍時間

「72 法則」是學習複利的必備工具。計算方式非常簡單:

投資翻倍時間 ≈ 72 ÷ 年化報酬率

- 如果年報酬率 1%,資產翻倍需要 72 年。

- 如果年報酬率 10%,資產翻倍僅需 7.2 年。

這個規則告訴我們,回報率的高低會大幅影響財富增長速度。而這也是為什麼投資需要尋找能長期跑贏通膨的工具。

之前我們做了一個小遊戲,讓你可以觀看金錢樹成長!

通膨的威脅

假設通膨率是 2%,而你把錢放在僅有 1% 利息的銀行存款中,看似安全,實際上購買力卻在下降。

👉 理財重點:投資報酬率必須高於通膨,才能真正「增值」。

三、時間是複利的最佳盟友

在複利的世界裡,時間是最珍貴的資產。

- 投資越早開始,滾動次數越多,財富成長越驚人。

- 若比別人晚 10 年開始投資,想達到同樣目標,必須投入 2.6 倍資金。

- 如果只剩 10 年投資期,更需要 6.7 倍資金才能追上。

這就是為什麼財務專家強調:「開始的金額不重要,重要的是開始的時間。」

雪球效應的形象比喻

複利就像雪球從山坡滾下來,初期雖然不大,但隨著滾動時間延長,它會越滾越大,最後變成驚人的財富雪球。

這也是為什麼愛因斯坦稱複利為「世界第八大奇蹟」。

四、複利的應用:不只是銀行存款

很多人以為複利只存在於銀行存款或定存利息,其實不然。只要有「收益再投入」,就能形成複利效應。

股票

公司派發的股息若選擇再投資,能買入更多股份,未來的股息金額也會隨之增長。

債券

債券的利息若用來再投資其他債券,也能形成利上加利的效果。

指數基金

透過被動追蹤市場的基金(如 S&P 500 ETF),投資人既能享受長期市場報酬,也能利用股息再投資放大收益。

👉 重點:只要收益再投入,就能產生複利。

五、即時享樂的代價:小支出 vs 長期複利

複利不僅能增值投資,也提醒我們「消費的代價」。

舉例:

- 每天一杯 5 美元咖啡,若投資 30 年、年報酬率 10%,最終價值超過 8 萬美元。

- 每天 10 美元的午餐開銷,長期複利下甚至接近 16 萬美元。

👉 啟示:小小的日常花費,長期放大後可能是一筆龐大的財富差距。

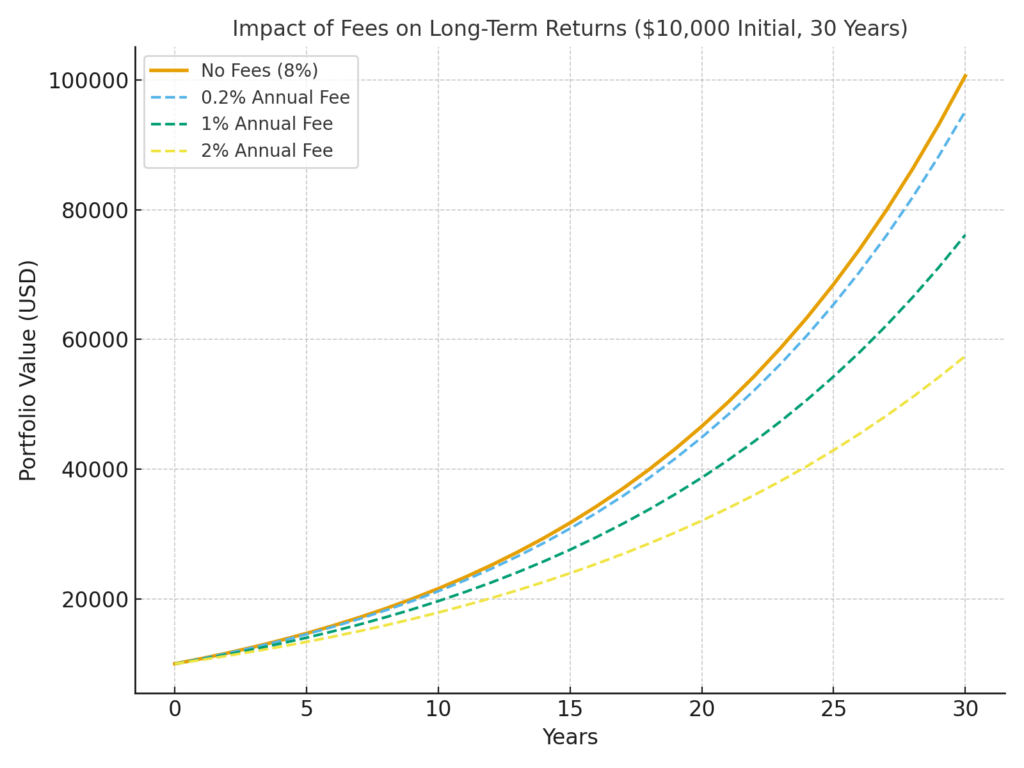

六、手續費對複利的侵蝕

雖然複利是財富加速器,但投資費用可能成為「隱形殺手」。

管理費率比較

- 低成本指數基金:費用 0.2%–0.4%

- 傳統共同基金:費用 1%–2%

- 對沖基金:甚至超過 2.5%

別小看這些差距。假設投資 30 年:

- 0.2% 管理費 → 你能保留 94% 收益。

- 2% 管理費 → 只剩 56% 收益。

👉 結論:長期投資務必選擇低成本工具,否則複利成果可能被手續費吞掉一半。

七、如何善用複利打造財富自由?

- 及早開始投資:即使金額不大,也能長期累積。

- 定期投入:持續投入能增加滾動本金。

- 降低投資成本:選擇低費用基金,避免高額管理費。

- 長期持有:避免過度交易,讓複利發揮最大效果。

- 避免通膨侵蝕:選擇能跑贏通膨的資產,例如股票或優質債券。

八、結語:複利是財務自由的必修課

複利不僅僅是一個數學公式,更是財務自由的基石。它能將時間與耐心轉化為金錢的加速器,讓普通人也能在數十年間積累可觀的財富。

記住:

- 時間是最好的朋友,越早開始越有利。

- 成本是最大的敵人,高費用會嚴重侵蝕成果。

- 習慣是關鍵,持續投資並再投入,讓複利滾出你的財富雪球。

善用複利,你將不再只是為錢工作,而是讓錢替你工作,最終邁向真正的 財務自由。

Nice post. I was checking continuously this blog and I’m impressed! Very helpful information specifically the last part 🙂 I care for such info much. I was looking for this certain information for a long time. Thank you and good luck.